Revista IECOS, 26(2), 26-49 | Julio-Diciembre 2025 | ISSN 2961-2845 | e-ISSN 2788-7480

EL TRATAMIENTO DE LA INCERTIDUMBRE Y LA ESPERA EN LA TOMA DE DECISIONES Y GESTIÓN DEL RIESGO ESTRATÉGICOS EN LA ECONOMÍA

DEALING WITH UNCERTAINTY AND WAITING IN STRATEGIC DECISION-MAKING AND RISK MANAGEMENT IN ECONOMICS

José Salinas Ortiz ![]()

Universidad Nacional de Ingeniería, Lima, Perú

E-mail: josesalinas@uni.edu.pe

https://orcid.org/0009-0000-3745-6392

https://doi.org/10.21754/iecos.v26i2.2684

Recibido (Received): 01/07/2025 Aceptado (Accepted): 18/08/2025 Publicado (Published): 30/09/2025

RESUMEN

En contextos estratégicos altamente inciertos, como los provocados por el cambio climático, la disrupción tecnológica o los cambios sociales y económicos, la toma de decisiones empresariales enfrenta desafíos que los enfoques tradicionales no logran abordar adecuadamente. Este artículo examina y compara dos enfoques para la toma de decisiones y la gestión del riesgo: el enfoque tradicional —basado en análisis deterministas y penalización del riesgo mediante tasas de descuento elevadas— y la disciplina del Análisis de Decisiones (AD), desarrollada por Ronald Howard en Stanford. Mientras el enfoque tradicional tiende a suponer un único futuro proyectado, ignorando o simplificando la incertidumbre, el AD proporciona una metodología estructurada para modelar múltiples futuros posibles, cuantificar los riesgos y separar analíticamente el valor del dinero en el tiempo de la incertidumbre. A través de un caso práctico —el proyecto de inversión minera Minoro— se demuestra cómo el AD permite no solo comprender el riesgo, sino también gestionarlo proactivamente y mejorar significativamente la calidad de la decisión. El artículo concluye que el uso del AD aporta rigor, claridad y valor estratégico en la toma de decisiones bajo incertidumbre, recomendando su adopción en organizaciones que buscan ser resilientes y orientadas al futuro.

Palabras claves: Incertidumbre, probabilidades, espera, toma de decisiones y riesgo estratégicos.

ABSTRACT

In highly uncertain strategic contexts, such as those caused by climate change, technological disruption, or social and economic changes, business decision-making faces challenges that traditional approaches fail to adequately address. This article examines and compares two approaches to decision-making and risk management: the traditional approach—based on deterministic analysis and risk penalization through high discount rates—and the discipline of Decision Analysis (DA), developed by Ronald Howard at Stanford.

While the traditional approach tends to assume a single projected future, ignoring or simplifying uncertainty, DA provides a structured methodology for modeling multiple possible futures, quantifying risks, and analytically separating the time value of money from uncertainty. A case study—the Minoro mining investment project—demonstrates how DA not only allows for understanding risk, but also for proactively managing it and significantly improving the quality of the decision. The paper concludes that the use of DA provides rigor, clarity, and strategic value in decision-making under uncertainty, recommending its adoption in organizations seeking to be resilient and future-oriented.

Key words: Uncertainty, probabilities, waiting, decision making and strategic risk.

1. INTRODUCCIÓN

En el ámbito empresarial, la toma de decisiones estratégicas requiere la capacidad de evaluar proyectos e inversiones en un contexto donde la incertidumbre es cada vez más dominante. Factores como el cambio climático, la disrupción tecnológica (por ejemplo, la inteligencia artificial), la volatilidad geopolítica y las transformaciones sociales, generan entornos dinámicos y poco predecibles que desafían las prácticas convencionales de análisis.

Tradicionalmente, las decisiones estratégicas han sido guiadas por herramientas como el análisis de mercado, los modelos de flujo de caja descontado y las evaluaciones basadas en supuestos deterministas. Estos enfoques, si bien útiles en contextos estables, se muestran limitados cuando las condiciones cambian rápidamente y el pasado deja de ser un buen predictor del futuro. Además, tienden a tratar la incertidumbre como un problema estadístico, penalizando proyectos inciertos con tasas de descuento elevadas, lo que puede llevar a decisiones sesgadas hacia el corto plazo.

En contraste, la disciplina del Análisis de Decisiones (AD), concebida por Ronald A. Howard en 1966, ofrece un marco formal que integra teoría de decisiones y análisis de sistemas para abordar problemas complejos, inciertos y dinámicos (Howard, 1966). A través de herramientas como diagramas de influencia, árboles de decisión y análisis probabilístico, el AD permite estructurar de manera rigurosa los elementos de una decisión, representar la incertidumbre con claridad y evaluar alternativas con base en preferencias explícitas del decisor.

Este artículo presenta una comparación estructurada entre ambos enfoques, analizando sus fundamentos, metodologías y resultados. Se expone además un caso práctico que ilustra la aplicación del AD en la evaluación de un proyecto estratégico de inversión minera, mostrando cómo este enfoque permite mejorar la comprensión y la gestión del riesgo, así como tomar decisiones más informadas y robustas. Finalmente, se presentan conclusiones y recomendaciones para una mejor práctica de la toma de decisiones estratégicas en contextos inciertos.

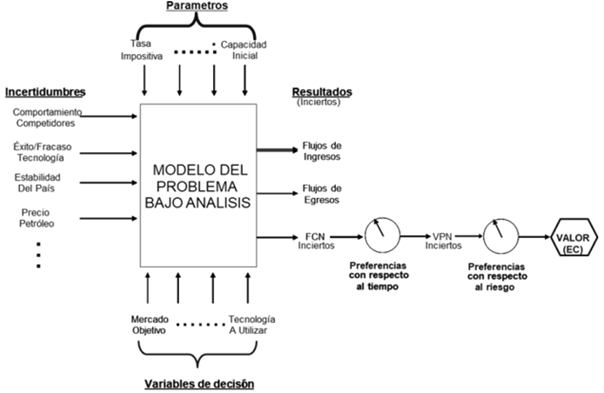

2. MODELO ESQUEMÁTICO DE TOMA DE DECISIONES

El proceso de toma de decisiones puede representarse mediante un modelo esquemático que distingue claramente tres elementos esenciales:

- Decisiones: factores bajo el control del decisor, tales como invertir o no, qué estrategia seguir o cuándo implementar una acción.

- Incertidumbres: factores fuera del control del decisor, como precios futuros, tasas de interés, regulación o condiciones de mercado.

- Parámetros constantes: elementos fijos o asumidos como tales durante el análisis, como el tipo de cambio vigente o ciertos costos fijos.

La interacción de decisiones e incertidumbres genera una gama de resultados posibles, comúnmente expresados como diferentes escenarios de flujo de caja neto (FCN). Aunque todos los decisores buscan maximizar el valor —por ejemplo, FCN positivos o VPN elevados—, las incertidumbres impiden garantizar estos resultados (Salinas, 2009). Ver figura 1.

Figura 1

Modelo Esquemático de Toma de Decisiones

Cada flujo de caja se convierte en un Valor Presente Neto (VPN), al ser descontado con una tasa que refleja la preferencia temporal del decisor. En este punto, el riesgo aún no ha sido explícitamente considerado. Sin embargo, los diferentes escenarios generados por las incertidumbres clave originan una distribución de probabilidades del VPN.

Surge entonces una pregunta central: ¿cómo comparar alternativas estratégicas cuyos resultados son inciertos? En las siguientes secciones se presentarán y analizarán dos enfoques contrastantes para abordar esta cuestión: el enfoque tradicional, que penaliza el riesgo a través de la tasa de descuento, y el enfoque del Análisis de Decisiones, que lo aborda de forma explícita mediante modelos probabilísticos.

3. COMPARACIÓN DE ENFOQUES: TRADICIONAL VS. ANÁLISIS DE DECISIONES

La toma de decisiones estratégicas en contextos de incertidumbre puede abordarse desde dos marcos conceptuales contrastantes: el enfoque tradicional y la disciplina del Análisis de Decisiones (AD).

Enfoque tradicional: Combina espera e incertidumbre en una sola tasa de descuento, eliminando la posibilidad de gestionar el riesgo de manera proactiva.

Enfoque del Análisis de Decisiones (AD): separa explícitamente ambos elementos y permite una gestión proactiva del riesgo, incorporando modelos probabilísticos para cuantificar la incertidumbre y evaluar decisiones en múltiples escenarios. (Salinas, 2009; Spetzler, Winter, & Meyer, 2016)

Las siguientes secciones examina con mayor profundidad el funcionamiento interno de cada enfoque, comenzando con el tradicional.

4. EL ENFOQUE TRADICIONAL

El enfoque tradicional de toma de decisiones estratégicas parte de la premisa de que, mediante un conjunto de herramientas analíticas, los ejecutivos pueden prever el futuro de una empresa con suficiente precisión como para definir una dirección estratégica clara. Como señalan Courtney y otros (Courtney & Viguerie, 1997), estas herramientas, enseñadas en los principales programas de negocios de Estados Unidos, incluyen estudios de mercado, análisis de costos y capacidades de los competidores, análisis de la cadena de valor y el modelo de las cinco fuerzas de Michael Porter. En contextos relativamente estables, este enfoque puede resultar eficaz. Sin embargo, cuando el entorno es altamente incierto —como ocurre actualmente con el cambio climático, las nuevas tecnologías como la IA, y la disrupción social y económica—, ningún análisis por sí solo permite prever el futuro con precisión.

Además, en este enfoque, el riesgo —resultado de la incertidumbre— se percibe como un elemento negativo. Los riesgos se consideran desconocidos debido al entorno cambiante, aunque los análisis se basan en datos pasados (riesgo estadístico). La principal preocupación es cómo reducir las incertidumbres en un entorno dinámico, ya que estas generan riesgo, entendido como la posibilidad y probabilidad de pérdida de valor.

Para quienes adoptan este enfoque, gestionar el riesgo implica recolectar la mayor cantidad posible de información con el fin de “limitar” la incertidumbre, proyectar series estadísticas pasadas y diversificar las inversiones en activos individuales, con la esperanza de compensar los factores de riesgo (Bernstein, 1998). No obstante, en un entorno con cambios sustanciales, el pasado explica poco sobre el futuro. Diversificar sin comprender los factores de incertidumbre que originan el riesgo puede llevar, paradójicamente, a una mayor concentración del mismo, en lugar de mitigar su efecto.

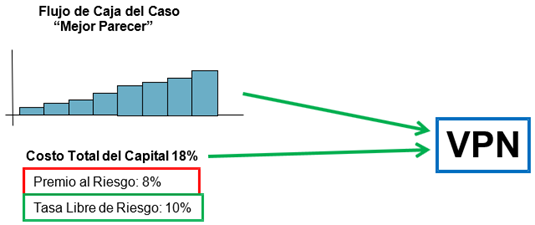

Enfoque Analítico del Enfoque Tradicional

Desde una perspectiva analítica, el enfoque tradicional tiende a ignorar la incertidumbre al convertir factores incontrolables o inciertos en parámetros fijos (ver Figura 1). Así, se construye una representación del futuro lo suficientemente precisa como para ser modelada mediante un análisis de flujo de caja. En la evaluación de proyectos o nuevas oportunidades, este enfoque parte de parametrizar las incertidumbres, sintetizando los posibles escenarios en un único caso representativo que refleja el “mejor parecer” del analista. Esto implica asumir valores fijos para los factores fuera de control que afectarán los flujos de caja futuros.

En segundo lugar, se incorpora una prima de riesgo en el “costo de capital”, utilizado como tasa de descuento para calcular el Valor Presente Neto (VPN) del flujo de caja correspondiente a ese escenario de “mejor parecer” (como muestra la Figura 2) (Salinas, 1999)

Figura 2

Análisis Tradicional

La lógica detrás de este enfoque para evaluar proyectos estratégicos —que implican una inversión hoy en espera de beneficios futuros— es la siguiente: “Para reflejar el tiempo de espera por los resultados, descontamos los flujos futuros usando la tasa de descuento corporativa. Pero como los resultados son inciertos, los descontamos aún más añadiendo una prima de riesgo.” Esta prima representa la compensación por el riesgo, como se ilustra en la Figura 2.

Problemas que surgen al no considerar la incertidumbre en el Enfoque Tradicional

A. Que tasa de descuento deben usar las Organizaciones

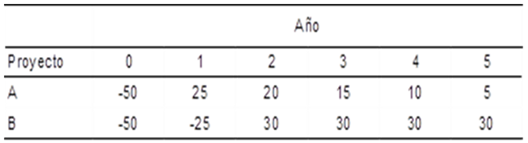

Para ilustrar los problemas de este enfoque, consideremos una situación hipotética en la que se debe elegir entre dos proyectos de inversión, A y B. Bajo el enfoque tradicional, se supone que los flujos de caja están completamente determinados y reflejan un flujo único basado en el “mejor parecer” del analista.

El proyecto A puede construirse en un año con un costo inicial de $50,000 y genera un flujo decreciente de beneficios durante cinco años. El proyecto B, en cambio, requiere dos años para completarse, con costos de $50,000 y $25,000 en cada etapa, y genera un flujo constante de beneficios durante los cuatro años restantes. Estos flujos se presentan en la Tabla 1.

Tabla 1

Flujos de Resultados determinados de dos Proyectos con vida útil de cinco años (en miles de $)

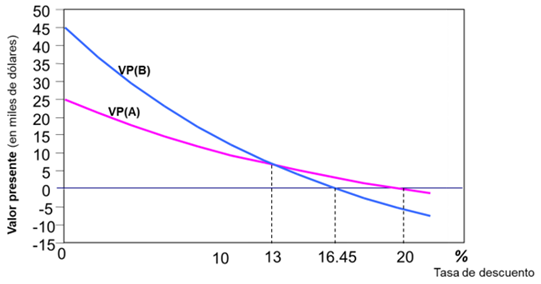

¿Cuál de estos proyectos será preferido por el decisor utilizando el enfoque tradicional? La Figura 3 muestra cómo los VPN de ambos proyectos varían según diferentes tasas de descuento. Con una tasa del 0%, el VPN de cada proyecto equivale a la suma de sus flujos: $25,000 para el proyecto A y $45,000 para el proyecto B. Estos valores representan el VPN de un decisor que es indiferente al tiempo, que no descuenta los flujos futuros.

A medida que aumenta la tasa de descuento, el VPN de ambos proyectos disminuye. Sin embargo, dado que los ingresos del proyecto B se encuentran más lejanos en el tiempo, su VPN disminuye más rápidamente que el del proyecto A.

Figura 3

Valores Presentes de los Proyectos A y B vs. Tasa de Descuento

El gráfico muestra que si la tasa de descuento es inferior al 13%, el proyecto B es preferible; si está entre 13% y 20%, el proyecto A resulta más atractivo. Por encima del 20%, ambos proyectos presentan VPN negativos, por lo que ninguno debería ser ejecutado.

Esto plantea una pregunta fundamental: ¿Cuál es la tasa de descuento adecuada que debería utilizar una empresa? La respuesta debería provenir de la propia organización, idealmente definida por un ejecutivo de nivel estratégico, como el Gerente de Finanzas. Esta tasa debe reflejar el valor real del dinero para la empresa, basado en su costo promedio ponderado de capital (WACC, por sus siglas en inglés), y debe aplicarse de forma uniforme en toda la organización como la tasa de descuento corporativa. No debería ajustarse según el riesgo individual de un proyecto, como veremos más adelante (Salinas, 1999).

B. Implicancias de usar una Tasa de Descuento penalizada por Riesgo

Aumentar la tasa de descuento para compensar el riesgo no es conceptualmente correcto, ya que el riesgo —entendido como la posibilidad de pérdida de valor— proviene de la incertidumbre, no del paso del tiempo. Esta práctica puede llevar a decisiones subóptimas y a una gestión estratégica de inversiones sesgada hacia el corto plazo, favoreciendo proyectos con beneficios inmediatos que no necesariamente maximizan el valor para la organización. Además, limita la capacidad de identificar los factores generadores de valor y riesgo en un proyecto o negocio.

En entornos inciertos, como el actual, el riesgo debe ser tratado de manera explícita y cuantificable, y no quedar oculto detrás de una tasa de descuento inflada.

C. Efecto de usar una Tasa de Descuento penalizada por Riesgo en el valor del Proyecto/Inversión

La práctica de ajustar el costo de capital para "reflejar" el riesgo del proyecto puede distorsionar seriamente su valor. Este ajuste implica asumir que la incertidumbre crece exponencialmente con el tiempo, penalizando el valor a largo plazo y limitando la comprensión del riesgo.

Muchos proyectos —como los que implican nuevos productos, tecnologías emergentes o entrada a nuevos mercados— son altamente inciertos al inicio, pero dicha incertidumbre suele disminuir con el tiempo. El uso de tasas de descuento elevadas penaliza los beneficios a largo plazo, fomentando una mentalidad de corto plazo y dejando espacio para que competidores capturen oportunidades estratégicas.

Además, al incorporar el riesgo dentro de la tasa de descuento, se pierde la oportunidad de analizar y entender verdaderamente los factores críticos que generan dicha incertidumbre.

Aumentar la tasa de descuento altera la tasa de intercambio de pagos entre periodos. No obstante, no existe una razón lógica para que la incertidumbre sobre los flujos futuros afecte la disposición del decisor a intercambiar pagos entre años.

En otras palabras, utilizar tasas de descuento elevadas para reflejar el riesgo confunde dos dimensiones distintas: el tiempo y la incertidumbre. Consideremos el siguiente ejemplo sencillo para ilustrar este problema:

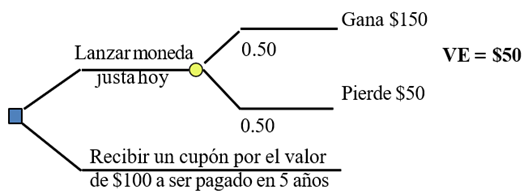

Suponga que tiene dos opciones: (1) lanzar una moneda justa, con un 50% de probabilidad de ganar $150 y un 50% de perder $50; (2) recibir un cupón seguro de $100 pagadero en cinco años. Si se usa el valor esperado (VE, o promedio ponderado por las probabilidades) como criterio de decisión, ¿cuál alternativa debería elegirse? (Ver Figura 4).

Figura 4

Dos opciones con tiempos de espera y riesgos diferentes

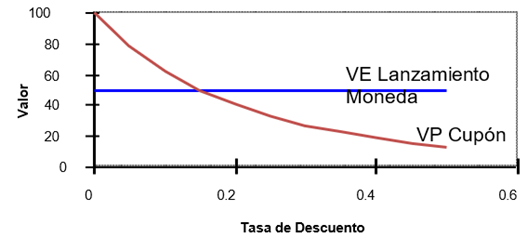

Este ejemplo ilustra cómo una tasa de descuento elevada penaliza únicamente la opción segura (por estar en el futuro), mientras que la alternativa arriesgada, sin espera, mantiene su valor esperado constante.

Figura 5

Efecto de la Tasa de Descuento en las Opciones

D. Limitaciones de usar una tasa de descuento penalizada por riesgo

Este ejemplo revela el problema fundamental de exigir a la tasa de descuento que cumpla dos funciones: reflejar el valor del dinero en el tiempo (para lo cual fue diseñada) y gestionar el riesgo (para lo cual no lo fue). Como ya se mencionó, los resultados de los proyectos de inversión suelen ser inciertos, especialmente cuando los beneficios se obtienen en el largo plazo. Sin embargo, no existe una razón inherente para que la incertidumbre sobre los futuros pagos modifique la disposición del decisor a intercambiar pagos entre distintos periodos.

El enfoque analítico adecuado consiste en separar la tasa libre de riesgo, que refleja el valor temporal del dinero, de la evaluación explícita del riesgo, centrada en los resultados. Esta es precisamente la propuesta de la disciplina del Análisis de Decisiones, que será abordada en la sección siguiente.

5. ENFOQUE DE LA DISCIPLINA DEL ANÁLISIS DE DECISIONES

Tomar decisiones estratégicas implica, con frecuencia, enfrentar grandes incertidumbres, horizontes de largo plazo y preferencias complejas. La disciplina del Análisis de Decisiones (AD) proporciona la filosofía, teoría, metodología y práctica profesional necesarias para formalizar el análisis riguroso de tales decisiones.

Esta sección presenta la metodología del Análisis de Decisiones desarrollada por la Escuela de Stanford, introducida por Ronald Howard en 1964 (Howard, 1966). El AD puede describirse brevemente como la integración entre la Teoría de Decisiones y el Análisis de Sistemas, dando lugar a una metodología eficaz para abordar problemas caracterizados por su incertidumbre, dinamismo y complejidad.

La metodología de la Disciplina del Análisis de Decisiones

El AD aborda problemas complejos mediante un enfoque cíclico conocido como el Ciclo del Análisis de Decisiones, que actúa como un marco flexible —no rígido— para asegurar que se contemplen todos los elementos esenciales en una decisión (Salinas, 1999).

Como muestra la Figura 6, el ciclo consta de cuatro fases: estructuración, análisis determinístico, análisis probabilístico e interpretación de resultados.

• Estructuración: Se define el marco del problema y se establecen las bases de la decisión: las alternativas disponibles, la información relevante y los valores del decisor.

• Análisis determinístico: Se modelan las relaciones entre variables y se estiman los resultados posibles, incorporando las preferencias del decisor con respecto al tiempo (tasa de descuento). También se realiza un análisis de sensibilidad para identificar las variables clave, sin introducir aún la incertidumbre explícitamente.

• Análisis probabilístico: Se introduce la incertidumbre mediante la asignación de distribuciones de probabilidad a las variables clave. El modelo resultante permite representar los resultados como distribuciones probabilísticas. Al integrar las preferencias del decisor respecto al riesgo, se puede determinar la mejor alternativa bajo incertidumbre.

• Interpretación de resultados: Se evalúa el valor económico de reducir o eliminar la incertidumbre en variables importantes, permitiendo comparar este beneficio con el costo de obtener información adicional. Si resulta rentable, se recomienda adquirir dicha información antes de tomar una decisión final.

Figura 6

El Ciclo del Análisis de Decisiones

Separación entre Espera e Incertidumbre en el Análisis de Decisiones

El AD permite separar de forma analítica dos componentes entrelazados en toda decisión estratégica: la espera (preferencias temporales) y la incertidumbre (fuente del riesgo). En la fase determinística, se define la tasa de descuento, que refleja cómo el decisor valora el paso del tiempo. En la fase probabilística, se introducen las incertidumbres clave a través de probabilidades epistemológicas, lo cual permite representar y gestionar explícitamente el riesgo.

Como se ha planteado, las decisiones estratégicas se toman hoy, pero sus resultados dependen de un futuro incierto. Mientras la espera implica un costo de oportunidad, la incertidumbre es la fuente del riesgo. El Ciclo del AD aborda esta distinción de manera sistemática, proporcionando un marco robusto para evaluar proyectos estratégicos. Separar temporalidad (tasa de descuento), incertidumbre (probabilidades) y tolerancia al riesgo facilita tomar decisiones más consistentes y transparentes.

En un entorno caracterizado por el cambio climático, la disrupción tecnológica (IA) y transformaciones sociales profundas, los datos del pasado pierden vigencia. El futuro no ofrece certezas, sino posibilidades y probabilidades. Ignorar esta realidad expone a las organizaciones a riesgos críticos (Shoemaker, 2002).

Una de las claves de las Organizaciones Inteligentes es precisamente adoptar la incertidumbre (Matheson, 1998). Las organizaciones resilientes entienden que no existen datos sobre el futuro, pero sí formas rigurosas de representarlo. Utilizan el lenguaje de las probabilidades epistemológicas, distinguen entre decisiones y factores fuera de control, y comprenden que riesgo y oportunidad están estrechamente vinculados. Ignorar el riesgo conduce al estancamiento o incluso a la destrucción de valor.

Extensión Analítica del Enfoque

Desde una perspectiva analítica, el AD amplía el análisis financiero tradicional al abordar la incertidumbre de manera estructurada y cuantificable (Salinas, 2009). Con herramientas como los diagramas de influencia (o mapas de conocimiento), identifica y clasifica las fuentes de incertidumbre. Luego, mediante el análisis de sensibilidad, determina qué variables impactan más en los resultados esperados (por ejemplo, el VPN), seleccionando así las incertidumbres críticas que deben ser cuantificadas.

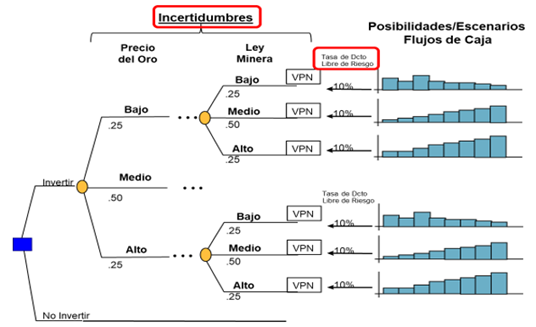

Estas incertidumbres se integran en un modelo probabilístico a través de un árbol de decisiones, donde cada nodo representa una incertidumbre crítica y cada rama una posibilidad y al final se tendrán diferentes escenarios posibles con sus respectivos flujos de caja. A diferencia del enfoque tradicional, aquí no se representa un único futuro, sino múltiples futuros consistentes. (Ver Figura 7).

Figura 7

Enfoque del AD: Separación de la Espera/Tasa de Descuento e Incertidumbre

Se calcula el Equivalente Presente (EP) o VPN de cada escenario usando la tasa de descuento libre de riesgo. Posteriormente, se determina la probabilidad total de cada escenario aplicando el principio de expansión en cadena, multiplicando las probabilidades desde el nodo inicial hasta el final (Salinas, 2009, cap. 4). Este enfoque permite tanto seleccionar la mejor alternativa como evaluar la conveniencia de obtener información adicional para reducir el riesgo.

Evaluación de un Proyecto Estratégico bajo Incertidumbre: Caso Minoro

Este caso práctico demuestra cómo el uso del AD permite comprender y gestionar la incertidumbre, mejorando significativamente la toma de decisiones. Se trata de la evaluación de un proyecto de inversión minera —una mina de oro a tajo abierto con lixiviación— empleando la metodología del AD.

Presentación del Proyecto

El gerente de desarrollo de Minoro propone una inversión de US$ 68 millones más US$ 12 millones en capital de trabajo, con estimaciones puntuales que sugieren alta rentabilidad. Sin embargo, el presidente de la empresa expresa dudas debido a la incertidumbre en los costos, las características técnicas y condiciones de mercado. Se recurre entonces al Análisis de Decisiones para realizar un análisis riguroso del riesgo estratégico.

Primera Fase: Estructuración

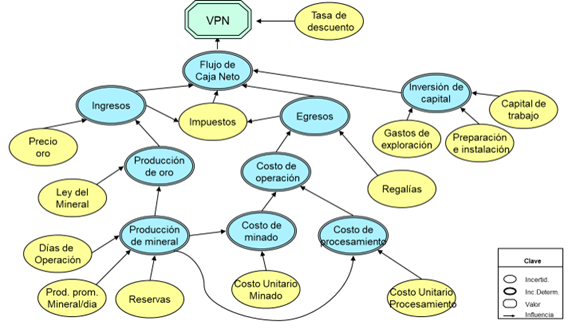

Se evaluó la situación inicial y se elaboró un diagrama de influencias que representa cómo interactúan las variables de incertidumbre que afectan el VPN (Howard & Matheson, 2005). (Ver Figura 8).

Figura 8

Diagrama de Influencias del Proyecto Minoro

Se observa que el VPN depende del flujo de caja neto (FCN) y de la tasa de descuento. El FCN, a su vez, depende de ingresos, egresos, impuestos e inversión. Los ingresos se derivan del precio y la producción de oro, y así sucesivamente. Se identificaron doce nodos de azar marginales (nodos amarillos) que requieren caracterizarse con una distribución de probabilidad.

El equipo también definió el criterio de valor: maximizar el VPN esperado, con una tasa libre de riesgo del 8% y actitud neutral ante el riesgo.

Segunda Fase: análisis determinístico

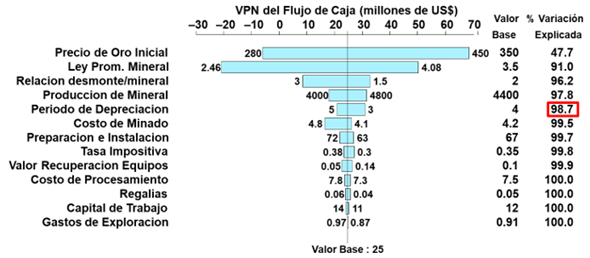

Se construyó un modelo en hoja de cálculo basado en el diagrama de influencias, y se realizó un análisis de sensibilidad determinístico. Con la colaboración de expertos, se establecieron rangos de incertidumbre para las 12 variables en el modelo, utilizando el primer, quinto y noveno decil. El diagrama de tornado reveló que cinco variables explicaban el 98.7% de la incertidumbre del VPN: precio del oro, ley del mineral, relación desmonte/mineral, producción de mineral y periodo de depreciación. (Ver Figura 9).

Figura 9

Diagrama de Tornado del Proyecto Minoro

Aunque el VPN base era de US$ 25 millones, el análisis evidenció los principales generadores de riesgo.

Tercera Fase: Análisis Probabilístico

Se expande el análisis para incorporar la evaluación probabilística de las incertidumbres claves identificadas en la fase anterior. Las incertidumbres cruciales son valoradas cuidadosamente, usando un procedimiento de cinco pasos para minimizar los sesgos posibles al recaudar el criterio de los expertos (Tversky & Kahneman, 1974; Salinas, 2009, cap. 8).

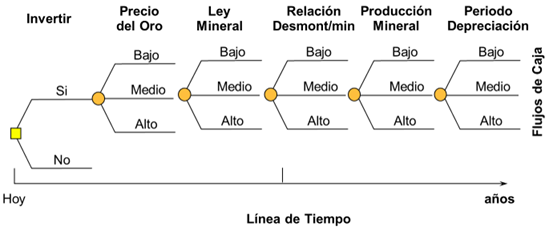

Usamos un árbol de decisiones genérico para mostrar la decisión de invertir o no en el proyecto, y las incertidumbres críticas en la generación de valor y riesgo. Las otras incertidumbres del sistema fueron parametrizadas en sus valores base, y su efecto se refleja en el flujo de caja neto resultante.

Figura 10

Árbol de Decisiones Genérico del Proyecto Minoro

Se integraron las incertidumbres críticas en un árbol de decisiones genérico, mientras que otras incertidumbres del sistema fueron parametrizadas en sus valores base, y su efecto se refleja en el flujo de caja neto resultante. El árbol considera cinco incertidumbres críticas, lo que genera 243 escenarios posibles (3 posibilidades por cada una de las 5 variables) con sus respectivos flujos de caja y probabilidad de ocurrencia. Ver figura 7.

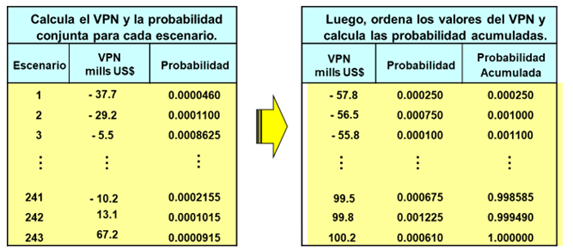

Mediante el software Supertree®, se calculó el VPN de cada escenario y su probabilidad de ocurrencia, multiplicando las probabilidades desde el nodo inicial hasta el final. Ver el cuadro izquierdo de la figura 11 (los valores de los VPN’s y probabilidades en este cuadro son con fines ilustrativos).

Figura 11

Cálculo del VPN y probabilidad de cada escenario

Luego, Supertree ordena los VPN’s, del menor al mayor, manteniendo sus probabilidades y calcula las probabilidades acumuladas (cuadro derecho de la fig.11).

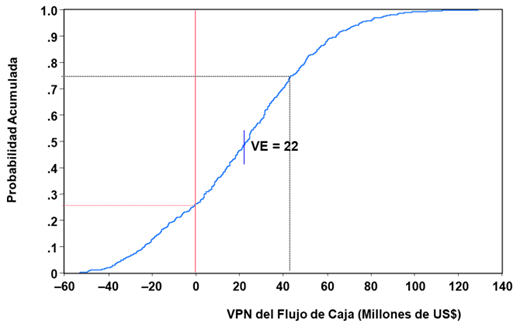

La representación gráfica de la distribución de probabilidad acumulada (perfil de rentabilidad/riesgo, R/R) muestra el rango de los posibles valores del VPN y la probabilidad acumulada asociada a cada uno de ellos. La figura 12 muestra este perfil de R/R, el cual tiene un VPN esperado (VE) de US$ 22 millones, pero con una gran dispersión: un rango de $180 millones y una probabilidad del 25% de obtener un VPN negativo (riesgo).

Figura 12

Perfil de Rentabilidad/Riesgo del Proyecto Minoro

Es decir, que al separar por un lado la tasa de descuento libre de riesgo, y por otro, la valoración de la incertidumbre usando probabilidades, se puede cuantificar el riesgo (probabilidad de terminar con un VPN negativo) y tener una medida de rentabilidad (valor esperado, VE).

Gestión del Riesgo Proactiva

El objetivo de la gestión del riesgo (GR) es estrechar y desplazar el perfil R/R hacia la derecha: aumentar el VPN esperado y reducir el riesgo. Esto implica identificar variables que causan escenarios adversos y responder: “¿cómo cambia el perfil de R/R, dados diferentes escenarios del precio del oro, ley promedio mineral, etc.?¿¿Vale la pena obtener más información? ¿Se puede influir en estas variables?, ¿cuánto deberíamos invertir en ello?

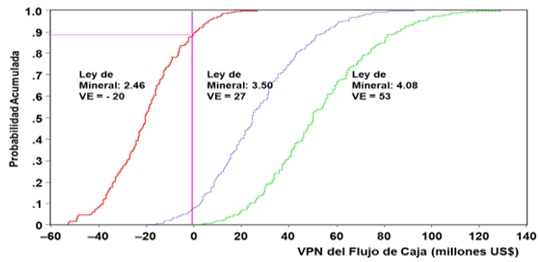

Por ejemplo, si la ley del mineral aumenta de 2.46 a 4.08, el VPN esperado pasa de –20 a US$ 53 millones, y el riesgo cae de 88% a 0%. (Ver Figura 12a). Luego, el gestionar el riesgo es contestar a la siguiente pregunta: ¿qué podemos hacer para mejorar la ley del mineral?

Figura 13a

Sensibilidad del perfil R/R a la ley del mineral

Otras variables tienen menor impacto en el perfil R/R.

Cuarta Fase: Interpretación de Resultados

En esta fase se evalúa si conviene adquirir información adicional, comparando su costo con el valor de la información perfecta (VIP). Aunque conocer una variable con certeza es poco realista, el VIP actúa como un límite superior para evaluar la utilidad de mejorar la información disponible (Salinas, 2009, Cap 13).

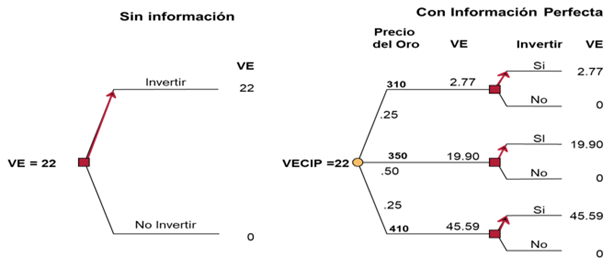

El cálculo es simple: se modifica el árbol de decisiones colocando el nodo de incertidumbre de la variable bajo análisis antes del nodo de decisión, como se muestra en la figura 13a para el caso del precio del oro. Esto permite estimar cuánto se incrementaría el valor esperado si se contara con información perfecta antes de tomar la decisión.

Figura 14a

Árbol para estimar VIP sobre el precio del oro

Valor Infor.Perfecta= Valor con Inf. Perfecta –Valor sin Inf. Perfecta = 22 – 22 = 0

En este caso, a pesar que el VPN del proyecto es muy sensible al precio del oro, el VIP del precio del oro es cero, ya que la decisión no cambiaría con esa información.

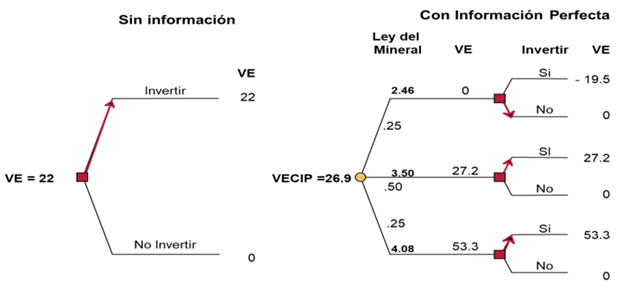

Sin embargo, para la ley del mineral, el VIP es de US$ 4.9 millones: si la ley fuera solo 2.46, no se debería invertir. Ver figura 1.3b

Figura 14b

Árbol para estimar VIP sobre la ley del mineral

Valor Inf. Perfecta = Valor con Inf, Perfecta – Valor sin Inf, Perfecta = 26.9 – 22 = 4.9

Este análisis permite priorizar la recolección de información valiosa y tomar decisiones con mayor claridad sobre dónde enfocar los recursos.

6. CONCLUSIONES

El análisis comparativo entre el enfoque tradicional y la disciplina del Análisis de Decisiones (AD) pone en evidencia las limitaciones del primero en contextos estratégicos de alta incertidumbre. Mientras el enfoque tradicional opera sobre supuestos deterministas y proyecciones estáticas del pasado, el AD proporciona una estructura metodológica para representar rigurosamente la incertidumbre y evaluar el riesgo en la toma de decisiones.

La práctica extendida de ajustar la tasa de descuento para incorporar el riesgo es conceptualmente inadecuada, ya que mezcla dos dimensiones diferentes: la espera (valor del dinero en el tiempo) y la incertidumbre (generadora de riesgo). Esta confusión lleva a la subvaloración de oportunidades de largo plazo y a decisiones subóptimas.

En cambio, el AD separa analíticamente ambas dimensiones y permite representar múltiples futuros posibles, cuantificar explícitamente los riesgos y valorar económicamente el beneficio de obtener mejor información. Esto se traduce en decisiones más informadas, robustas y alineadas con los objetivos estratégicos de la organización.

El caso práctico del proyecto Minoro ilustra claramente la ventaja de este enfoque. Al estructurar el problema, identificar y cuantificar las incertidumbres críticas, y evaluar el perfil de rentabilidad y riesgo, se logró una comprensión profunda del proyecto. Además, se evidenció la posibilidad de gestionar proactivamente el riesgo y mejorar significativamente la calidad de la decisión mediante la evaluación del valor de la información.

En un entorno cada vez más volátil, incierto, complejo y ambiguo (VUCA, por sus siglas en inglés) (Alonso, 2024), el Análisis de Decisiones representa una herramienta esencial para las organizaciones que buscan tomar decisiones estratégicas con conciencia, racionalidad y responsabilidad.

7. RECOMENDACIONES GENERALES

- Adoptar el enfoque del Análisis de Decisiones como práctica estándar en la evaluación de inversiones estratégicas, especialmente en contextos de alta incertidumbre, como proyectos de innovación, expansión internacional, energía, minería o tecnologías emergentes.

- Evitar el uso de tasas de descuento infladas para penalizar por riesgo, ya que ello distorsiona la valoración de proyectos de largo plazo y obstaculiza el entendimiento real de las fuentes de riesgo.

- Separar analíticamente el valor del dinero en el tiempo de la incertidumbre, utilizando tasas libres de riesgo para el descuento y modelando el riesgo a través de probabilidades asignadas explícitamente a las variables clave.

- Invertir en capacidades analíticas dentro de la organización, incluyendo la formación de equipos en herramientas de Análisis de Decisiones, modelado probabilístico, análisis de sensibilidad, y uso de software especializado (como Supertree®).

- Incorporar el análisis del valor de la información en la fase de interpretación, para priorizar de manera rigurosa la recolección de información e investigaciones complementarias, maximizando el retorno de cada esfuerzo de obtención de conocimiento.

- Utilizar diagramas de influencia como lenguaje estándar para estructurar problemas estratégicos, facilitando la comprensión colectiva, la comunicación efectiva y el aprendizaje organizacional.

- Promover una cultura organizacional que acepte la incertidumbre como parte del proceso decisional, en lugar de temerla o ignorarla. Esta actitud facilita la resiliencia, la innovación y la sostenibilidad estratégica.

REFERENCIAS

Alonso, Maria (2024). Entornos VUCA: gestión de proyectos en un mundo cambiante. https://asana.com/es/resources/vuca.

Bernstein, Peter L., D. (1998). Against the Gods, The Remarkable Story of Risk. New York, John Wiley & Sons, Inc.

Courtney H., J. Kirkland and P.Viguerie. (1997). Strategy under Uncertainty. HBR Nov-Dec.

Howard, R. A., & Matheson, J. E., Editores (1983). The Principles and Aplications of Decision Analysis, Vol 1, Strategic Decisions Group.

Howard, R. A., & Matheson, J. E. (2005). Influence Diagrams. Decision Analysis, Vol 2, No.3, p. 127-143.

Howard, R.A. (1966). Decision Analysis: Applied Decision Theory. Proceedings of the Fourth International Conference in Operational Research. Reprinted in Howard, R.A., & Matheson, J. E. (1984).

Matheson, D., & Matheson, J. (1998). The smart organization: Creating value through strategic R & D. Boston: Harvard Business School Press.

Salinas Ortiz, J. A. (1999). Análisis de Riesgo. Gerencia, Revista Instituto Peruano de Administracion de Empresas (IPAE), Setiembre 1999, Lima, Peru.

Salinas Ortiz, J. A. (2004). Análisis Probabilístico del Plan de Obras para la determinación de las Tarifas Eléctricas. Reporte de un trabajo de consultoría hecho para la OSINERG. Lima, Peru.

Salinas Ortiz, J. A. (2009). Análisis de decisiones estratégicas en entornos inciertos, cambiantes y complejos. Buenos Aires: Cengage Learning.

Salinas Ortiz, J. A. (1994). Calidad Decisional: reingeniería del proceso de toma de decisiones estratégicas, Encuentro Semana de la Calidad 1994, Sociedad Nacional de Industrias, Lima, Peru.

Shoemaker, Paul J.H. (2002). Profiting from uncertainty, strategies for succeeding no matter what the future brings. New York: The Free Press.

Spetzler, C., Winter, H. & Meyer, J. (2016). Decision Quality, Value Creation from Better Business Decisions. John Wiley & Sons, Inc., New Jersey.

Tversky, A. and D. Kahneman. (1974) “Judgment under uncertainty: Heuristics and biases. Science”, 211, 453-458. 1974.