Revista IECOS, 26(1), 54-71 | Enero-Junio 2025 | ISSN 2961-2845 | e-ISSN 2788-7480

IMPACTO DE LOS COSTOS INDIRECTOS ASOCIADOS A ACCIDENTES OCURRIDOS EN EMPRESAS CONSTRUCTORA

IMPACT OF INDIRECT COSTS ASSOCIATED WITH ACCIDENTS IN CONSTRUCTION COMPANIES

Roberto

Andrés Andueza Navea![]() 1,

Paula Andrea Bustamante Tapia

1,

Paula Andrea Bustamante Tapia![]() 2,

Begoña Peceño Capilla

2,

Begoña Peceño Capilla ![]() 1*,

Osvaldo James Miranda Eldan

1*,

Osvaldo James Miranda Eldan ![]() 1**,

Enzo Piero Bonilla Pérez

1**,

Enzo Piero Bonilla Pérez![]() 1***

1***

1Universidad Católica del Norte, Coquimbo, Chile

2Municipalidad de Coquimbo, Coquimbo, Chile

E-mail: 1randueza@ucn.cl, 2pbustamante@municoquimbo.cl, 1*begopc@ucn.cl, 1**omiranda@ucn.cl, 1***ebonilla@ucn.cl

1https://orcid.org/0009-0004-7429-5443, 2https://orcid.org/0009-0007-8867-5844,

1*https://orcid.org/0000-0001-6172-0528, 1**https://orcid.org/0000-0003-4228-3346, 1***https://orcid.org/0000-0001-6283-7568

https://doi.org/10.21754/iecos.v26i1.2464

Recibido (Received): 21/01/2025 Aceptado (Accepted): 27/02/2025 Publicado (Published): 31/03/2025

RESUMEN

En el rubro de la construcción, existen diversas metodologías que permitan estimar los costos de los accidentes, sin embargo, es necesario adaptar a cada realidad normativa de los países para llegar a valores más exactos, pudiendo adaptarse a los distintos escenarios productivos y a las diversas realidades nacionales. Este trabajo presenta un análisis del impacto de los costos de los accidentes utilizando metodología establecidas por las notas técnicas de prevención españolas NTP 540, 273 Y 594, ajustándolos a la normativa chilena para el cálculo de los costos indirectos de los accidentes laborales en empresas del sector de la construcción. Durante el 2017-2019, se recolectó información sobre los tipos de accidentes ocurridos en obras de construcción, considerando puesto de trabajo, parte del cuerpo lesionada, agente del accidente, valores y costos de la gestión en prevención, en empresas con proyectos de construcción de similares características (construcción de edificio de altura, construcción de hormigón armado, de entre 15 a 20 pisos). La aplicación de esta herramienta permitió evidenciar los valores por cada tipo de accidente ocurrido en las empresas, arrojando como resultado, que el accidente donde se ve involucrado el operador de moldaje presenta el mayor costo para las empresas. Conocer el costo de los accidentes se torna relevante para la toma de decisiones respecto a la gestión preventiva que se desarrolla en las empresas, pudiendo enfocar de mejor manera los recursos, junto con dar una mirada desde el punto de vista de la continuidad operacional de la empresa posterior al accidente.

Palabras clave: costos indirectos; seguridad laboral; accidentabilidad; costos de los accidentes, construcción.

ABSTRACT

In the construction industry, there are several methodologies that allow estimating the costs of accidents, however, it is necessary to adapt to each country's regulatory reality to reach more accurate values, being able to adapt to the different production scenarios and to the different national realities. This paper presents an analysis of the impact of accident costs using methodology established by the Spanish prevention technical notes NTP 540, 273 Y 594, adjusting them to the Chilean regulations for the calculation of indirect costs of occupational accidents in companies of the construction sector. During 2017-2019, information was collected on the types of accidents occurred in construction sites, considering job position, injured body part, accident agent, values and costs of prevention management, in companies with construction projects of similar characteristics (construction of high-rise building, reinforced concrete construction, between 15 to 20 floors). The application of this tool made it possible to show the values for each type of accident occurring in the companies, with the result that the accident involving the molding operator has the highest cost for the companies. Knowing the cost of the accidents becomes relevant for decision making regarding the preventive management developed in the companies, being able to focus resources in a better way, together with giving a look from the point of view of the operational continuity of the company after the accident.

Keywords: indirect costs; occupational safety; accident rate; accident costs, construction.

1. INTRODUCCIÓN

Según las proyecciones presentadas en la Organización Internacional del Trabajo (OIT) (Vanhuynegem, 2017), cada año se registran accidentes laborales, más de 317 millones, donde la mayoría son ausentismo en el trabajo. Siendo la industria de la construcción uno de los rubros más riesgosos, lo que podría ser atribuido a la naturaleza de las actividades de construcción y a la impactos sociales y económicos de los accidentes de obra en la construcción empresas y familias afectadas (Elsebaei et al, 2020).

En Chile, en el 2021, la industria de la construcción tuvo un ratio de accidentabilidad de 3.8 (3.8 trabajadores de construcción accidentados por cada 100 trabajadores contratados) (Soto, 2021) siendo el tercer sector productivo con mayor ratio de frecuencia de accidentes. Asimismo, la industria de la construcción originó la segunda causa de muerte por accidentes de trabajo, con una tasa de mortalidad de 5.9 (5.9 fallecidos por cada 100.000 trabajadores de la construcción) (Soto, 2021). Adekunle et al. (2020) considera que la alta tasa de accidentabilidad de la construcción y fatalidad se debe a al alto recambio de personal, el limitado nivel educativo de los operarios, y la corta extensión de los proyectos y el gran dinamismo de una obra de construcción.

La industria constructiva se destaca frente a otras áreas económicas, como mínimo, en tres dimensiones: la gran cantidad de empleados que emplea, su contribución monetaria en términos del PBI, y el grado de riesgo en sus actividades de trabajo que, lamentablemente, en numerosas ocasiones impactan en el bienestar del trabajador (Franco et al, 2019).

A pesar de la gran incidencia de accidentabilidad y mortalidad que tiene la industria de la construcción, se desconoce los costos e impacto económico que éstos representan para la empresa. Sin embargo, estudios previos estiman que los costos totales asociados a la accidentabilidad giran entre USD 4200 (Allison et al., 2019) y USD 87554 (Yilmaz y Kanit, 2018). La principal causa se debe a que no realizan estudios respecto a los costos indirectos de los accidentes, ya que normalmente sólo identifican los costos directos (pagos médicos, sanciones legales, seguros) obviando las pérdidas económicas causadas por la pérdida de productividad, por lo que Aiyetan y Okorafor (2020) indica la relevancia de disponer de una política de registro sobre los costos indirectos en los partes de accidente, la determinación del momento en que deben registrarse los datos de los accidentes, la formación del personal encargado de registrar dichos costos y la mejora del uso de estos registros en el proceso decisional de la institución.

El control de los riesgos para evitar los accidentes se ha visto impulsado por las políticas públicas, principalmente las exigencias y bases establecidas en la Ley N° 16744 (1968), donde se impone la obligatoriedad al seguro social frente a incidente peligrosos y enfermedades en el entorno laboral, y se fijan normativas para su implementación. Posteriormente con la creación del Decreto Supremo N.º 76 (2007), que establece las directrices y requerimientos para la administración de la protección y el bienestar laboral en proyectos, faenas o servicios. Por esta razón, los corporativos han visto obligadas a incluir en sus presupuestos programas de prevención, pero, la inversión en esta materia está destinado a reducir la ocurrencia de accidentes obviando los costos asociados a este (Kim et al., 2022).

Actualmente, la literatura científica ha puesto mayor énfasis en el análisis de los gastos asociados a los incidentes riesgosos en la construcción, y no tanto en el desarrollo de metodologías que permitan adaptarse a diferentes ámbitos laborales, lo que podría permitir, informar a los gerentes con respecto a inversión en programas de seguridad (Allison et al, 2019). Por lo anterior, se hace imperativo contar con una herramienta clara que permita determinar los costos de los accidentes, y con ello, ayudar a priorizar la inversión en seguridad de las empresas (Allison et al, 2019).

En este sentido, este estudio proporciona información relevante en toma de decisiones de la inversión de prevención de riesgos desde el punto de vista del cumplimiento legal y económico. Determinar los costos asociados a los accidentes laborales y transformarlos en un elemento motivador para mejorar el desempeño de la seguridad, se vuelve un factor relevante. Se recomienda que las empresas realicen dicha estimación de costos, ya que, de esa forma se puede generar conciencia respecto a la importancia de la prevención de los accidentes laborales (Alvarenga et al, 2020).

En relación con esta brecha existente en la investigación, para el desarrollo de este estudio se tomaron antecedentes de tres empresas constructoras adheridas a una asociación gremial, las cuales cumplían con características similares en cuanto a cantidad de trabajadores, tipo de proyecto programa anual de prevención de riesgos, datos que permitieron generar que establecen en su metodología una serie de variables relacionadas a costos indirectos, junto con aspectos de la normativa nacional, como el código del trabajo y la Ley 16.744. La relevancia de este estudio reside en que los resultados obtenidos facilitarán la determinación de los costos indirectos asociados a accidentes laborales que ocurren en la industria de la construcción, mediante la utilización de una metodología que favorecerá la visualización del comportamiento de este tipo de los costos, promoviendo en las organizaciones estrategias de prevención de riesgos laborales, con una fuerte mirada de la continuidad operacional.

2. METODOLOGÍA

2.1. RECOLECCIÓN DE DATOS

El estudio se desarrolla utilizando empresas constructoras pertenecientes a una asociación gremial, las cuales fueron evaluadas por: tipo obra de construcción, cantidad de trabajadores, existencias de registro de investigación de accidente, existencia del programa anual de prevención e inversión del programa.

Las empresas seleccionadas fueron la empresa 2, 3 y 7 en adelante empresa A, B y C respectivamente. Para las empresas A, B y C, se recopilaron los siguientes aspectos de los accidentes de los años 2017-2019: puesto de trabajo, la fecha de ocurrencia del accidente, el agente del accidente, el riesgo, la parte del cuerpo afectada y valor del programa anual de prevención de riesgos, de esta manera se realizó el estudio con empresas de similares características.

Para la determinación de los costos indirectos de los accidentes ocurridos en las empresas, se confeccionó una ficha para el levantamiento de datos, la que se basó en las Notas Técnicas de Prevención 540, 273, 594 y consideraciones de la normativa legal vigente chilena, referentes al código del trabajo y cobertura del seguro de la ley 16.744.

Posterior al levantamiento de información, los datos fueron ingresados en planillas de registro Excel considerando para su ordenamiento: la fecha de ocurrencia del accidente, el agente del accidente, el riesgo, la parte del cuerpo afectada, el cargo del trabajador y el costo indirecto del accidente. Adicionalmente, generaron tablas dinámicas para determinar valores, frecuencia y parte del cuerpo afectado por cada accidente.

2.2. ANÁLISIS DE LOS COSTOS INDIRECTOS.

Para el análisis estadístico de los datos, primero se realizó un análisis descriptivo, mediante gráficos Boxplot, para comparar los costos indirectos en el que han incurrido las tres empresas en estudio. El mismo análisis se realizó considerando solo los tipos de actividad que realizan los trabajadores que hayan sufrido más de dos accidentes.

Se realizaron además análisis de ANOVA para comparar si existían diferencias en los costos indirectos de cada empresa, por año. También se comparó el costo indirecto de los accidentes por cargo que realizaba cada trabajador accidentado.

3. RESULTADOS

Los resultados de la evaluación de las 10 empresas constructoras se presentan en la Tabla 1.

Tabla 1

Análisis de las empresas para el estudio

|

Empresa |

Tipo de obra |

Cantidad de trabajadores |

Registro de accidentes |

Programa de Seguridad |

|

1 |

Edificio De Altura plantas |

96 |

No tiene |

Si |

|

2 |

Edificio De Altura |

215 |

Si |

Si |

|

3 |

Edificio De Altura |

198 |

Si |

Si |

|

4 |

Edificio De Altura |

120 |

Si |

Sin Información |

|

5 |

Casas edificio 2 plantas |

305 |

Si |

Sin Información |

|

6 |

Edificio De Altura |

200 |

no tiene |

Sin Información |

|

7 |

Edificio De Altura |

201 |

Si |

Si |

|

8 |

Casas |

17 |

Insuficiente |

Si |

|

9 |

Edificio De Altura |

198 |

Si |

No tiene |

|

10 |

Edificio De Altura |

210 |

Insuficiente |

No tiene |

Tal como se observa en la tabla 1, de las empresas estudiadas se evidencia que solo el 33% de las empresas cuenta con la información necesaria para realizar el estudio (registro de accidentes y programa de seguridad, quedando tres empresas seleccionadas a las que se identificaron con las

letras A con 215 trabajadores, B con 198 trabajadores y C con 201 trabajadores, las tres con antecedentes de los accidentes y programa anual de prevención de riesgo.

Basada en los antecedentes de las Notas Técnicas de Prevención españolas y consideraciones legales nacionales, se confeccionó una ficha para el levantamiento de los datos para determinar los costos indirectos en las empresas, la cual consideró los siguientes criterios, que se presenta en la Tabla 2.

Gran parte de la información requerida por la ficha de levantamiento de datos se pudo extraer de los registros de los accidentes que poseían las empresas, sin embargo, es importante mencionar que parte de la información y datos recopilados se obtuvieron de entrevistas con los profesionales de las obras.

Tabla 2

Criterios para determinar los costos indirectos

|

Criterios para el Levantamiento de Datos de Costos Indirectos |

|

|

Salario del accidentado |

Horas extras |

|

Costo de tiempo perdido por otro/s operario/s |

Traslado |

|

Daños a equipos, herramientas, materias primas y/o elementos. |

Atención básica de primeros auxilios |

|

Reinducción |

Pérdidas de producción |

|

Juicios laborales |

Tiempo perdido no cubierto por el seguro social |

|

Reemplazo de personal |

Perdidas de clientes |

|

Costos administrativos |

Tiempo perdido por otro personal que presta ayuda |

Con los datos consolidados en la Tabla 3, la empresa A evidencia 7 accidente para el primer año con un costo indirecto de USD 1773. Para el segundo año 9 accidentes con un costo Indirecto de USD 4431 y para el tercer año 4 accidentes con un costo de USD 916.

Tabla 3

Consolidado empresa A

|

Cargo |

|

|

Parte del cuerpo |

|

|

|

Total USD |

||

|

|

Brazo |

Espalda |

Hombro |

Mano |

Ojo |

Pie |

Pierna |

Rodilla |

|

|

Andamiero |

|

213 |

|

|

|

213 |

|

|

426 |

|

Bodeguero |

|

|

|

|

|

|

|

49 |

49 |

|

Carpintero |

|

570 |

219 |

|

|

|

289 |

|

1077 |

|

Enfierrador |

|

|

|

448 |

|

|

|

|

448 |

|

Gasfiter |

|

|

|

29 |

|

|

|

|

29 |

|

Jornal |

231 |

|

|

312 |

275 |

|

260 |

|

1078 |

|

Rigger |

|

|

|

279 |

|

|

|

|

279 |

|

Supervisor |

|

|

|

260 |

|

|

|

|

260 |

|

Supervisor de obra |

|

|

|

|

|

231 |

|

|

231 |

|

Trazador |

|

|

24 |

|

|

|

|

|

24 |

|

Operador moldaje forza |

|

887 |

|

|

|

2333 |

|

|

3220 |

|

Total general |

231 |

1669 |

243 |

1328 |

275 |

2777 |

548 |

49 |

7120 |

Se evidencia que en la empresa A que los accidentes que involucran los pies del trabajador son las que presentan un mayor costo indirecto con un valor de USD 2777. Por otra parte, se desprende que los accidentes que involucran el cargo de operador de moldaje son los que presentan el costo indirecto más elevado el cual asciende a USD 3220.

Con los datos consolidados en la Tabla 4, la empresa B se evidencia 6 accidentes para el primer año con un costo indirecto de USD 4161. Para el segundo año 9 accidentes con un costo Indirecto de USD 3741 y para el tercer año 4 accidentes con un costo de USD 743.

Tabla 4

Consolidado empresa B

|

Cargo |

|

|

Parte del cuerpo |

|

|

|

Total USD |

||

|

|

Brazo |

Espalda |

Hombro |

Mano |

Ojo |

Pie |

Pierna |

Rodilla |

|

|

Carpintero |

|

|

|

361 |

|

|

|

216 |

577 |

|

Jornal |

182 |

171 |

|

173 |

|

|

|

|

526 |

|

Operador moldaje |

1855 |

|

|

|

390 |

|

3344 |

|

5588 |

|

Soldador |

|

|

|

837 |

728 |

|

|

|

1954 |

|

Total general |

2037 |

171 |

0 |

1760 |

1117 |

0 |

3344 |

216 |

8645 |

Se evidencia que en la empresa B que los accidentes que involucran las piernas del trabajador son las que presentan un mayor costo indirecto con un valor de USD 3344 Por otra parte se desprende que los accidentes que involucran el cargo de operador de moldaje son los que presentan el costo indirecto más elevado el cual asciende a USD 5588.

En la tabla 5, la empresa C evidencia 10 accidente para el primer año con un costo indirecto de USD 3818, para el segundo año presenta un costo indirecto de USD 2421 y para el tercero año un costo indirecto de USD 1162.

Tabla 5

Levantamiento de datos empresa C

|

Cargo |

|

Parte del cuerpo |

|

|

Total USD |

||

|

|

Brazo |

Espalda |

Mano |

Ojo |

Pie |

Pierna |

|

|

Albañil |

|

|

71 |

|

|

|

71 |

|

Carpintero |

|

|

281 |

290 |

22 |

|

788 |

|

Concretero |

|

|

|

|

361 |

|

36 |

|

Enfierrador |

115 |

|

451 |

|

|

|

567 |

|

Jornal |

108 |

245 |

27 |

|

904 |

2106 |

3392 |

|

Rigger |

|

|

137 |

|

|

|

137 |

|

Soldador |

|

|

188 |

|

|

|

188 |

|

Supervisor |

|

|

|

94 |

|

|

94 |

|

Operario moldaje forza |

1803 |

|

|

|

|

|

1803 |

|

Total general |

2027 |

245 |

1156 |

383 |

1482 |

2106 |

7400 |

Se evidencia que en la empresa C que los accidentes que involucran las piernas del trabajador son las que presentan un mayor costo indirecto con un valor de USD 2107. Por otra parte, se desprende que los accidentes que involucran el cargo de Jornal son los que presentan el costo indirecto más elevado el cual asciende a USD 3392.

3.1. RESULTADO ANÁLISIS ESTADÍSTICO

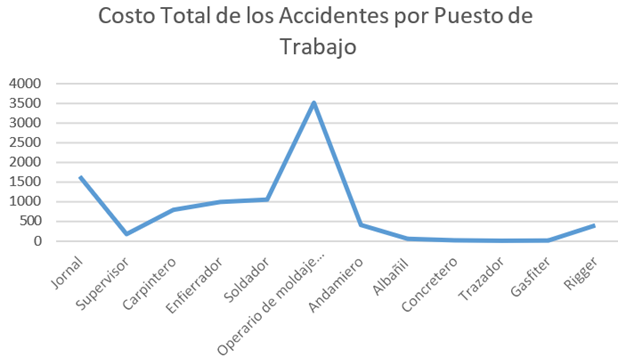

Considerando a las tres empresas analizadas, en los tres años de realización del estudio, se observa que los puestos de trabajo que generan mayores costos de los accidentes son los operarios de moldaje con USD 10611 y los jornales con USD 4873(Figura 1a).

Figura 1a

Costo total de los accidentes por cargo

Figura 1b

Costo promedio de los accidentes por cargo

Si consideramos el costo promedio por accidente, el costo más alto lo tienen los operarios de moldaje con USD 1516 pesos promedio por accidente; seguido por el costo promedio de los accidentes de donde se ve involucrado el soldador, con USD 428 promedio (Figura 1b).

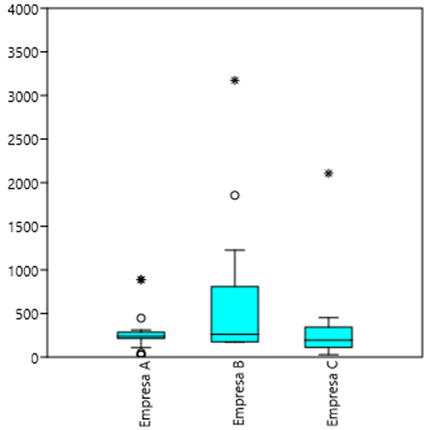

En la Figura 2 se observa una comparación entre los costos que incurrieron las empresas, durante los tres años del estudio. La empresa B es la que presenta mayor dispersión de sus costos, a diferencia de las empresas A y C. Es importante destacar la presencia de costos atípicos en las tres empresas.

Figura 2

Análisis de dispersión de los costos de las tres empresas analizadas

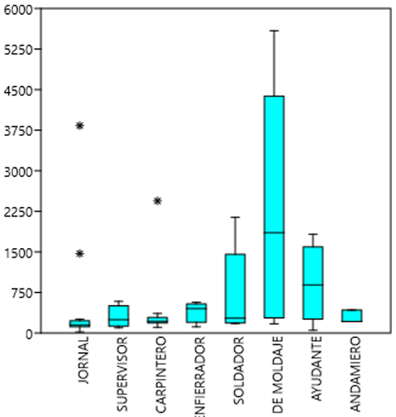

En la Figura 3 al comparar el gasto por accidente según puesto de trabajo, y considerando sólo los que habían sufrido más de dos accidentes, se puede visualizar que los operarios de moldaje, son los que presentan mayor dispersión en sus gastos por accidente.

Se realizaron test de Kruskal-Wallis, los cuales arrojaron que no había diferencias estadísticamente significativas, al comparar las tres empresas con los costos de los accidentes, al igual que los costos por cada puesto de trabajo.

Figura 3

Análisis de dispersión de los costos por puesto de trabajo

4. DISCUSIÓN

El presente estudio tuvo como objetivo determinar los costos indirectos de los accidentes ocurridos en tres empresas constructoras de Chile las cuales tenían alrededor de 200 trabajadores en mano de obra, utilizando una herramienta basada en metodologías españolas y normativa nacional para calcular los costos de los accidentes. Asumiendo que, los costos indirectos superaron con creces los costos directos de los accidentes de construcción en varios niveles de gravedad (Allison et al, 2019), además, indirectamente los costos influyen principalmente en la sociedad y en la persona lesionada, y tienen efectos irreversibles en la sociedad (Vatani et al, 2017). El análisis de los costos de los accidentes ha demostrado que los costos de un accidente aumentan con el tamaño de la empresa. Esto se debe al hecho de que los grandes lugares de trabajo utilizan equipos y tecnologías costosos y, por esta razón, los costos de las interrupciones en la producción son mayores (Hoła et al, 2016). Es importante que las organizaciones puedan dar la importancia a los costos de los accidentes y como ellos pueden repercutir en su organización, pudiendo así la gerencia y el área de seguridad tomar decisiones informados respecto a sus planes y programas de seguridad y salud ocupacional. La existencia y magnitud de los costos indirectos de los accidentes reflejan la “verdadera realidad” de los costos de los accidentes y estimularían gastos adicionales de prevención de accidentes (Feng et al, 2015).

En relación con la información necesaria para determinar los costos indirectos de los accidentes, solo el 33% de las empresas analizadas contaban con un análisis de sus accidentes laborales y un programa anual de prevención de riesgos laborales, lo que demuestra la deficiente cultura de seguridad en el rubro de la construcción sumado a muchas veces el bajo presupuesto para implementar medidas de control de riesgos. Deduciéndose de que las empresas no planifican e invierten económicamente en sistemas de gestión de prevención de riesgos laborales, derivando en accidentes producto de “el bajo gasto en seguridad, la aplicación deficiente de las reglas de seguridad en el sitio y la comunicación (ya sea escrita, verbal o visual) y la coordinación inadecuada” (Eteifa y El-adaway, 2018). Además, para recopilar la información necesaria con el fin de calcular los costos indirectos de los accidente fue necesario realizar entrevistas a los involucrados de los accidentes debido a que existen factores que muchas veces no son considerados por las empresas e “implican pérdida de trabajo, reducción de ingresos y pagos adicionales, incluidos los costos de horas extras, empleados costos de capacitación y readiestramiento, pérdida de ingresos actuales, indemnización por pérdida de ganancias futuras y otros costos” (Vatani et al, 2017).

De acuerdo con los 13 puestos de trabajos analizados en el estudio, los que generan la mayor cantidad de costos de los accidentes corresponde a los operarios de moldaje forza, quienes realizan

su trabajo en cuadrilla de 5 a 10 personas, por lo cuándo se genera un accidente laboral involucra la detención en tiempo de la actividad y en muchas oportunidades se pierden materiales que son costosos. En otros estudios, los costos de horas extra constituyeron los costos totales promedio más altos para accidentes no fatales, mientras que los accidentes eléctricos tuvieron el costo promedio directo, indirecto y total más alto para accidentes que incluyeron muertes (Haupt y Pillay, 2016).

Los accidentes que involucran las extremidades inferiores del cuerpo como los pies y piernas también generan el mayor impacto económico en las empresas analizadas producto de golpes o caídas a distinto nivel, lo que es importante de considerar debido a que “las caídas desde una altura son la causa más común de accidentes en la construcción” (Smolarz, 2019).

Se difiere de la bibliografía analizada que indica que, las empresas deben generar un programa de seguridad cuya finalidad se base en la adecuada identificación, reconocimiento, evaluación y control de los diferentes peligros y riesgos que se originen en los lugares de trabajo encaminado a la protección de las manos y los ojos, partes del cuerpo más afectadas durante la ejecución de las actividades (Gonzalez et al, 2016); porque si bien pueden ser las que generan más accidentes, no generan el mayor costo indirecto para las empresas constructoras analizadas, debido a que no se determinan porque no es una práctica incorporada en las organizaciones. De acuerdo a otros estudios, se evidenció que el tema se ha abordado desde países que no son de habla hispana, principalmente publicados en revistas de seguridad y salud en el trabajo en el idioma inglés (el 58%), esto permite determinar que en Latinoamérica hacen falta más estudios económicos que relacionen las evaluaciones económicas y los análisis de costos en la gestión de la SST (Ortíz, 2021).

La importancia de que las empresas realicen un análisis de los costos de sus accidentes radica que las decisiones de seguridad se toman sin contar indicadores económicos de los efectos que tienen en ellas y como afecta en su productividad y sostenibilidad en el tiempo, en la actualidad solo se realiza lo que la normativa legal exige. A menos que las organizaciones evalúen de manera

sistemática y precisa los costos reales de los accidentes que ocurren, lo más probable es que no sepan qué tan costosos son estos accidentes en realidad (Haupt y Pillay, 2016).

5. CONCLUSIONES

En este estudio, se desarrolla una herramienta útil y sencilla para que las empresas constructoras y de otros rubros puedan estimar los costos indirectos de sus accidentes laborales, los cuales repercuten económicamente en las organizaciones y en la actualidad en Chile no son estimados y tampoco considerados en la gestión preventiva.

Al estimar los costos indirectos de los accidentes laborales, las empresas pueden determinar el puesto de trabajo y el tipo de accidente que genera el costo más elevado, pudiendo así generar programas de prevención de riesgos laborales específicos orientado a disminuir los accidentes que más repercuten económicamente en las organizaciones y mitigar los costos de seguridad involucrados, considerando no solo los costos directos si no también los indirectos y que no son fácilmente visibles.

La contribución e importancia de este estudio radica en ofrecer un método que podría ser utilizada en cualquier industria, por lo cual se sugiere realizar nuevos estudios respecto a la estimación de costos indirectos de los accidentes laborales. Dando énfasis en determinar puestos de trabajo, tipo de accidente y parte del cuerpo involucrada en el accidente que generan el mayor costo para las empresas. Se sugiere que las empresas puedan incorporar el cálculo de los costos, en la investigación de sus accidentes con el fin de conocer el impacto económico que tienen en las organizaciones y generar programas de prevención de riesgos basados en indicadores económicos.

6. REFERENCIAS

Adekunle, E. O., Shittu, A. A., Ibrahim, S. (2020, 9 y 10 de noviembre). Impact of Health and Safety Prevention Cost on Construction Cost in Kwara State. En 5th Research Conference of the NIQS (pp. 23-35). Nigeria: Nigerian Institute of Quantity Surveyors.

Aiyetan, A. O., Okorafor, C. (2020). Factors Influencing the Effective Capture of Indirect Costs in Accident Reports by Emerging Construction Contractors in South Africa. Journal of Construction Project Management and Innovation, 10(1): 55-69. https://doi.org/10.36615/jcpmi.v10i1.279

Allison, R. W., Hon, C. K. H., Xia, B. (2019, abril). Construction accidents in Australia: Evaluating the true costs. Safety Science, 120: 886–896. https://doi.org/10.1016/j.ssci.2019.07.037

Alvarenga, L. M., Navarrete, S. Y., López, N. D. (2020). Elaboración de Herramienta Técnica para la Estimación del Costo de los Accidentes de Trabajo en las Empresas de El Salvador. En CONIA, Congreso de Ingeniería y Arquitectura 2019 (pp.195-202). El Salvador.

Decreto Supremo N.º 76 de 2007 [Ministerio de Trabajo y prevision social]. Aprueba Reglamento para la Aplicación del Artículo 66 Bis de la Ley Nº 16.744, sobre la gestión de la Seguridad y la Salud en el Trabajo en obras, faenas o servicios que indica. 18 de enero de 2007.

Elsebaei, M., Elnawawy, O., Othman, A. A. E., Badawy, M. (2020). Causes and impacts of site accidents in the Egyptian construction industry. International Journal of Construction Management, 22(14): 2659-2670. https://doi.org/10.1080/15623599.2020.1819523

Eteifa, S. O., El-adaway, I. H. (2018). Using Social Network Analysis to Model the Interaction between Root Causes of Fatalities in the Construction Industry. Journal of Management in Engineering, 34(1): 04017045. https://doi.org/10.1061/(asce)me.1943-5479.0000567

Feng, Y., Zhang, S., Wu, P. (2015). Factors influencing workplace accident costs of building projects. Safety Science, 72: 97–104. https://doi.org/10.1016/j.ssci.2014.08.008

Franco E., Castillo T., Gaona E. (2019). Los peligros para la salud de los trabajadores de la industria de la construcción. Revista Cubana de Salud y Trabajo, 20(3): 8-15.

González, A., Bonilla, J., Quintero, M., Reyes, C., Chavarro, A. (2016). Analysis of the causes and consequences of accidents occurring in two constructions projects. Revista ingeniería de construcción, 31(1): 05-16. https:// doi.org/10.4067/S0718-50732016000100001

Haupt, T. C., Pillay, K. (2016). Investigating the true costs of construction accidents. Journal of Engineering, Design and Technology, 14(2): 373-419. https://doi.org/10.1108/JEDT-07- 2014-0041

Hoła, A., Hoła, B., Sawicki, M., Szóstak, M. (2016). Analysis of selected factors that generate the costs of accidents at work using the Polish construction industry as an example. MATEC Web of Conferences, 86: 07005. http://doi.org/10.1051/matecconf/20168607005

Kim, J. M., Bae, J., Park, H., Yum, S. G. (2022). Predicting financial losses due to apartment construction accidents utilizing deep learning techniques. Scientific Reports, 12: 5365 (2022). https://doi.org/10.1038/s41598-022-09453-w

Ley N° 16744 de 1968. Establece normas sobre Accidentes del Trabajo y Enfermedades Profesionales. 1 de febrero de 1968. D.O. 28.12.1983.

Ortiz, G. A. (2021). Criterios para la evaluación de los costos en la seguridad y salud en el trabajo: una revisión bibliográfica. SIGNOS - Investigación en Sistemas de Gestión, 13(2). https://doi.org/10.15332/24631140.6671

Smolarz, A. (2019). Analysis of Accidents in Construction in 2015-2017. Civil and Environmental Engineering Reports, 29(4): 149-156. https://doi.org/10.2478/ceer-2019-0051

Soto, P. (2021). Informe Anual de Seguridad y Salud en el Trabajo. Superintendencia de Seguridad Social. https://www.suseso.cl/605/articles-679828_recurso_1.pdf

Vanhuynegem, P. (2017). La seguridad y salud en el trabajo esencial para un país moderno. Organización Internacional del Trabajo. https://www.ilo.org/lima/sala-de- prensa/WCMS_551846/lang--es/index.htm

Vatani, J., Nasl Saraji, G., Pourreza, A., Mohammadfam, I., Zakerian, S. A. (2017). A Framework for the Calculation of Direct and Indirect Costs of Accidents and Its Application to Incidents Occurring in Iran’s Construction Industry in 2013. Trauma Monthly, 22(1). http://doi.org/10.5812/traumamon.26117

Yılmaz, M., Kanıt, R. (2018). A practical tool for estimating compulsory OHS costs of residential building construction projects in Turkey. Safety Science, 101, 326–331. https://doi.org/10.1016/j.ssci.2017.09.020

ANEXOS

Anexo 1

Levantamiento de datos empresa A

|

Fecha |

Agente del accidente |

Tipo de accidente |

Parte del cuerpo |

Cargo |

Valor accidente USD |

|

10-01-2017 |

Particula cemento |

Proyección de particula |

Ojo |

Jornal |

275 |

|

21-02-2017 |

Banquillo |

Sobreesfuerzo |

Espalda |

Carpintero |

245 |

|

26-03-2017 |

Desnivel terreno |

Caída a mismo nivel |

Pie |

Andamiero |

213 |

|

25-04-2017 |

Paquete de fierros |

Atrapamiento |

Mano |

Enfierrador |

448 |

|

30-07-2017 |

Galletero |

Corte |

Mano |

Jornal |

312 |

|

01-08-2017 |

Galletero |

Corte |

Mano |

Bodeguero |

49 |

|

02-10-2017 |

Desnivel terreno |

Caída a mismo nivel |

Pie |

Supervisor obra |

231 |

|

30-01-2018 |

Desnivel terreno |

Caída a mismo nivel |

Pie |

Ayudante trazador |

891 |

|

12-02-2018 |

Alambre |

Corte |

Brazo |

Trazador |

24 |

|

17-04-2018 |

Trozo cemento |

Golpe |

Hombro |

Jornal |

231 |

|

05-08-2018 |

Paquete de fierros |

Atrapamiento |

Mano |

Gasfiter |

29 |

|

27-08-2018 |

Gancho |

Atrapamiento |

Mano |

Rigger |

279 |

|

12-09-2018 |

Viga |

Sobreesfuerzo |

Espalda |

Carpintero |

216 |

|

02-09-2018 |

Pantalla |

Sobreesfuerzo |

Espalda |

Andamiero |

213 |

|

07-11-2018 |

Estructura metálica |

Golpeado por |

Hombro |

Carpintero |

219 |

|

10-11-2018 |

Plancha madera |

Sobreesfuerzo |

Espalda |

Ayudante trazador |

887 |

|

17-03-2019 |

Escalera |

Caída a distinto nivel |

Pierna |

Carpintero |

289 |

|

29-03-2019 |

Canasto de elementos |

Golpeado por |

Mano |

Supervisor |

260 |

|

12-05-2019 |

Placa madera |

Sobreesfuerzo |

Espalda |

Carpintero |

108 |

|

01-06-2019 |

Cinta de seguridad |

Caída a mismo nivel |

Pierna |

Jornal |

260 |

Anexo 2

Levantamiento de datos empresa B

|

Fecha |

Agente del accidente |

Riesgo |

Parte del cuerpo |

Cargo |

Valor accidente USD |

|

10-05-2017 |

Trozo de cemento |

Proyección de partícula |

Ojo |

Soldador |

261 |

|

10-05-2017 |

Trozo de cemento |

Proyección de partícula |

Ojo |

Soldador |

290 |

|

18-06-2017 |

Herramienta de mano |

Golpeado por |

Mano |

Carpintero |

361 |

|

31-07-2017 |

Tubo de PVC |

Golpeado por |

Brazo |

Operario de moldaje |

1.855 |

|

30-10-2017 |

Piedra |

Caída a mismo nivel |

Pierna |

Operario de moldaje |

169 |

|

12-12-2017 |

Trozo de madera |

Caída a mismo nivel |

Mano |

Soldador |

1.226 |

|

24-02-2018 |

Puntal telescopio |

Caída a mismo nivel |

Pierna |

Operario de moldaje |

3.174 |

|

12-04-2018 |

Proyección de partículas |

Proyección de partícula |

Ojo |

Soldador |

177 |

|

12-08-2018 |

Herramienta de mano |

Atramiento |

Mano |

Jornal |

173 |

|

27-10-2018 |

Diluyente |

Intoxicación |

Cuerpo completo |

Carpintero |

216 |

|

26-04-2019 |

Plancha vulcanita |

Sobreesfuerzo |

Espalda |

Jornal |

171 |

|

02-07-2019 |

Trozo cemento |

Proyección con partícula |

Ojo |

Operario de moldaje forza |

390 |

|

05-01-2019 |

Fierro construcción |

Corte |

Brazo |

Jornal |

182 |

Anexo 3

Levantamiento de datos empresa C

|

Fecha |

Agente accidente |

Riesgo |

Parte del cuerpo |

Cargo |

Valor accidente USD |

|

04-01-2017 |

Moldaje |

Aplastado por |

Mano |

Albañil |

71 |

|

05-02-2017 |

Roca |

Golpeado por |

Espalda |

Jornal |

245 |

|

16-04-2017 |

Partícula |

Proyección de partícula |

Ojo |

Supervisor |

94 |

|

23-08-2017 |

Escalera |

Caída distinto nivel |

Pierna |

Jornal |

202 |

|

25-09-2017 |

Dawer |

Caída mismo nivel |

Pie |

Jornal |

203 |

|

09-10-2017 |

Escalera |

Caída a distinto nivel |

Pie |

Concretero |

361 |

|

23-10-2017 |

Tablón de andamio |

Caída a distinto nivel (loza) |

Pierna |

Jornal |

2106 |

|

11-11-2017 |

Partícula |

Proyección de partícula |

Ojo |

Carpintero |

290 |

|

14-12-2017 |

Cerámico |

Caída a distinto nivel |

Pie |

Carpintero |

217 |

|

29-12-2017 |

Soleras |

Atrapamiento |

Mano |

Jornal |

27 |

|

26-05-2018 |

Moldaje |

Golpeado por |

Mano |

Jornal |

137 |

|

15-07-2018 |

Escalera |

Golpeado por |

Pie |

Jornal |

365 |

|

02-09-2018 |

Moldaje |

Aplastado por moldaje |

Brazo |

|

361 |

|

30-11-2018 |

Enfierradura de loza |

Corte |

Brazo |

Enfierrador |

115 |

|

07-01-2019 |

Herramienta de mano |

Golpeado por |

Mano |

Soldador |

188 |

|

23-01-2019 |

Puerta |

Atrapado por |

Mano |

Carpintero |

173 |

|

14-03-2019 |

Fierros |

Aplastado |

Pie |

Jornal |

134 |

|

25-06-2019 |

Herramienta de mano |

Golpeado por |

Mano |

Enfierrador |

451 |

|

08-10-2019 |

Herramienta de mano |

Golpeado por |

Mano |

Carpintero |

107 |

|

07-10-2019 |

Alambres |

Corte |

Brazo |

Jornal |

108 |