Revista IECOS, 25(2), 158-176 | Julio-Diciembre 2024 | ISSN 2961-2845 | e-ISSN 2788-7480

RECAUDACIÓN DE LOS SERVICIOS TECNOLÓGICOS UNI ENTRE EL 2009 AL 2023

REVENUE FROM UNI'S TECHNOLOGICAL SERVICES FROM 2009 TO 2023

Gerald Salazar Quiroz![]()

Universidad Nacional Mayor de San Marcos, Lima, Perú

E-mail: gerald.salazar@unmsm.edu.pe

https://orcid.org/0000-0002-8157-2654

https://doi.org/10.21754/iecos.v25i2.2206

Recibido (Received): 14/04/2024 Aceptado (Accepted): 15/07/2024 Publicado (Published): 27/09/2024

RESUMEN

Se presenta el estudio de caso el comportamiento de los recursos directamente recaudados por concepto de servicios tecnológicos, definido como la suma de las específicas de servicios de investigación y desarrollo (1.3. 3 9. 2 3) y los servicios a terceros (1.3. 3 9. 2 9), de la Universidad Nacional de Ingeniería entre el periodo 2009 a 2023. Bajo un enfoque de extensionismo tecnológico, los ingresos recaudados y la gestión de estos servicios por parte de la UNI, pueden ser considerados como indicadores del cumplimiento de la función de la universidad como proveedor de servicios derivados del conocimiento en el sector productivo. Los datos obtenidos muestran una tendencia a la baja, especialmente en los servicios a terceros, mientras que los servicios de I+D se mantienen estables en el promedio de años, pero que aún no recuperan niveles de ingresos previos a la pandemia de la COVID-19. Este trabajo también propone líneas de modernización para la gestión de servicios tecnológicos de la universidad, a partir de las disposiciones de la PCM con respecto a las actividades de comercialización de servicios prestados en exclusividad por parte de las instituciones públicas.

Palabras Clave: servicios tecnológicos, extensionismo tecnológico, gestión pública, productividad

ABSTRACT

This case study presents the behavior of the resources directly collected for technological services, defined as the sum of the RdR for research and development services (1.3.39.23) and third-party services (1.3.39.29), at the National University of Engineering during the period 2009 to 2023. Under a technological extensionism approach, the revenues collected and their management by the UNI can be considered as indicators of how the university is fulfilling its role as a provider of knowledge in the economy. The data obtained show a downward trend, especially in third-party services, while R&D services remain stable on average over the years but have not yet recovered pre-COVID-19 revenue levels. This work also proposes modernization lines for the university's technological services management, based on PCM provisions regarding commercial activities and determining costs for services exclusively provided by public institutions.

Keywords: technological services, technological extensionism, public management, productivity

1. INTRODUCCIÓN

El último informe de la OCDE (2023) resalta la dependencia de la economía peruana con las exportaciones de materias primas, especialmente el cobre, lo que la expone a riesgos ante las fluctuaciones de los precios internacionales. La necesidad de diversificar la economía y fomentar la innovación sigue siendo un desafío significativo para el país en el futuro cercano.

En ese sentido, varios estudios han destacado la importancia de la absorción de la tecnología para aumentar la productividad empresarial, considerando la falta de acceso a ella como una falla de mercado que los Estados abordan a través de programas de extensionismo que ofrecen servicios tecnológicos a las empresas.

Las investigaciones se han centrado principalmente en evaluar el impacto de las políticas para apoyar la productividad en diversos sectores a través de capacitaciones, asesorías y desarrollo de I+D bajo demanda de las empresas. Una referencia mundial en este ámbito es el Manufacturing Extension Partnership (MEP) de EE.UU., una asociación público-privada que ofrece soluciones integrales a los fabricantes estadounidenses a través de 51 Centros MEP autónomos.

En el caso de Perú, los Centros de Innovación y Transferencia Tecnológica (CITE) son la referencia en programas de extensionismo tecnológico, brindando servicios para los sectores productivos del país, con resultados e impactos que se investigan continuamente. Sin embargo, algunos estudios han señalado desafíos como la informalidad empresarial que dificulta la evaluación del impacto de estos servicios (Jaramillo & Diaz, 2010). Por otro lado, Alferes (2018) ha estudiado la contribución de los CITE a la mejora de los sistemas productivos locales; y, Parían (2021) la percepción de las empresas sobre la gestión del CITEagroindustrial Ica.

Además de los CITE, las universidades públicas pueden brindar servicios tecnológicos resultado de tener infraestructura, equipos y personal especializado. La gestión de estos servicios se sitúa en la intersección entre la gestión pública, el extensionismo tecnológico y la diversificación económica.

Este estudio de caso pretende describir la situación de los servicios tecnológicos de la Universidad Nacional de Ingeniería, a través del análisis de los ingresos registrados en el portal de Consulta Amigable del MEF, promoviendo así una mayor atención a una de las dimensiones de los servicios tecnológicos: su gestión y administración.

Se espera que futuros trabajos puedan explorar diversas dimensiones de los servicios tecnológicos, como la difusión, publicidad y marketing; los desafíos asociados a la obsolescencia tecnológica y los procesos y protocolos a seguir conforme al Sistema Nacional de Abastecimiento del Estado Peruano; la escasez de investigaciones aplicadas utilizando los equipos disponibles; la competencia entre el uso de equipos para servicios tecnológicos y su aplicación académica y de enseñanza; así como la percepción restrictiva de que los laboratorios o talleres pertenecen exclusivamente a las facultades, lo que limita las oportunidades de colaboración, desarrollo y cooperación.

Finalmente, este trabajo apela a la responsabilidad institucional de modernizar la gestión pública de la universidad. Esta suposición y condición se enmarcan en la Política Nacional de Modernización de la Gestión Pública, como un proceso para avanzar hacia una administración más eficiente y transparente.

2. DESCRIPCIÓN DEL CASO

Los servicios se definen como actividades no tangibles destinadas a satisfacer las necesidades, deseos o demandas de individuos, empresas u otras entidades, sin generar un bien físico palpable.

A medida que la producción de bienes tangibles se intensifica, surge la necesidad de servicios para apoyar esta producción, como transporte, contabilidad, almacenamiento, entre otros. Para el caso de una economía del conocimiento, se requieren servicios basados en el uso del conocimiento y la información son claves en el crecimiento económico.

Los servicios tecnológicos (ST) o servicios científicos y tecnológicos (SCT) son definidos por diversos organismos y normativas como actividades que abarcan desde la investigación, diseño y desarrollo experimental e industrial (WIPO, 2023), hasta la asistencia técnica, capacitación y consultoría al sector productivo (Resolución Ejecutivo Nº 042-2021-ITP/DE, 2021). Estos servicios pueden incluir producción, difusión y aplicación (Ley Nº 31250, 2021), ensayos y asistencias especializados (CONCYTEC, 2015), determinaciones, cursos, asesorías y consultorías, entre otros.

Para el caso de servicios especializados, las empresas suelen acudir a universidades y centros de investigación. Esta interacción está enmarcada en el Vinculación Universidad-Empresa, o también llamada Vinculación Tecnológica (VT) (Argentina.gob.ar., 2022).

Esta colaboración entre la industria y la academia es mutuamente beneficiosa: la industria se beneficia del apoyo académico, particularmente en investigación básica, lo que mejora su productividad y reduce costos; mientras que la academia tiene la oportunidad de desafiar y mejorar su producción científica y tecnológica al responder a las necesidades de la sociedad. Cuando se transfiere la propiedad del conocimiento entre estos actores, la vinculación se convierte en transferencia tecnológica; de lo contrario, se trataría de servicios tecnológicos.

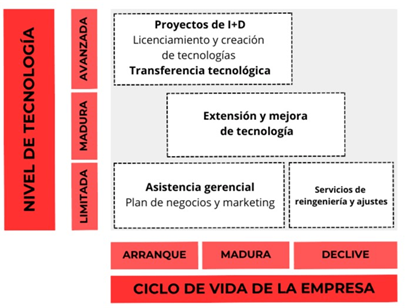

En la figura 1, mostramos el marco de acción de las diversas actividades, desde el punto de vista de la necesidad tecnológica de una empresa.

Figura 1

Campo de acción de la transferencia y el extensionismo tecnológico

Nota. Información del CONCYTEC (2015).

Jaramillo de Souza (2023) ha identificado diversos problemas a partir de las empresas que acceden a los servicios de los CITE. Entre ellos, el bajo nivel de absorción de nuevos conocimientos, escasez de recursos humanos y financieros, debilidad en la organización de las MYPES y limitada articulación con los centros de investigación o universidades.

Para atender estas fallas del mercado, los estados despliegan políticas específicas como los Programas de Extensión o Extensionismo Tecnológico (PET) para ayudar a las empresas a acceder a servicios especializados y así incentivar su incursión en actividades de I+D+i para la mejora de su productividad.

Estas políticas se operacionalizan a través de entidades públicas y/o privadas que atiendan a sectores productivos, como es el caso de los CITE y/o la colaboración con universidades y centros de investigación. Esta vinculación entre Estado, Academia y Empresa, tiene características importantes a resaltar, y que se expondrán en la siguiente sección.

2.1 Servicios tecnológicos brindados por entidades públicas de I+D

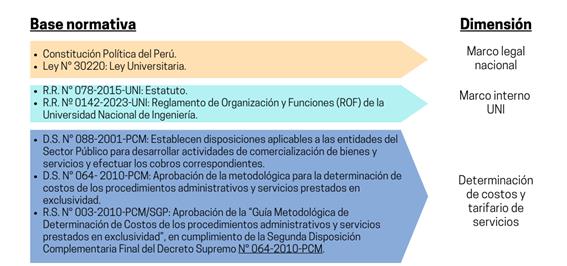

El gobierno peruano ha regulado los servicios que ofrece bajo el principio de subsidiariedad, mediante el Decreto Supremo Nº 088-2001-PCM (2001), Decreto Supremo Nº 064-2010-PCM (2010), Resolución de Secretaría de Gestión Pública Nº 003-2010-PCM/SGP (2010) que presentan la metodología para determinar los costos de los bienes y servicios. Además, restringe las actividades comerciales definidas como “la venta o alquiler de bienes o servicios, que no son suministrados en exclusividad por las Entidades del Sector Público, (...) y que generalmente se brinda en condiciones de competencia con el sector privado” a la existencia de una ley expresa que habilita la comercialización. En la figura 2, mostramos un diagrama con el marco legal mencionado

Figura 2

Marco legal aplicable a los servicios tecnológicos

Esta normativa, plantea un interesante desafío al principio de subsidiariedad del Estado. Aunque inicialmente la universidad adquiere equipos especializados como parte de su función de enseñanza superior, el continuo cambio tecnológico exige que los equipos y el personal sean cada vez más especializados, lo que podría permitirle competir con el sector privado, una actividad que la Constitución Política prohíbe. En el caso de los CITEs, su norma de creación, el Decreto Legislativo Nº 1228, permite esta competencia pero la limita a responder únicamente bajo demanda.

2.2 Marco normativo UNI relacionado con los servicios tecnológicos

El Reglamento de Organización y Funciones (Resolución Rectoral Nº 0142-2023-UNI, 2023), asigna al Vicerrectorado de Investigación la responsabilidad de promover la generación de recursos derivados de las actividades de investigación, desarrollo tecnológico, patentes u otros derechos de propiedad intelectual.

Asimismo, confiere a la Dirección de Innovación y Transferencia Tecnológica (DITT) la responsabilidad de establecer planes, programas y proyectos de transferencia tecnológica, así como diseñar y ofrecer productos y servicios de innovación y tecnología adaptativa.

En la acción estratégica 4.5 del Plan Estratégico Institucional (PEI), se define que la universidad busca aumentar los recursos obtenidos directamente mediante la mejora de la oferta de bienes y servicios, utilizando como indicador la “tasa de variación de captación de recursos directamente recaudados” (Resolución Rectoral Nº 1362-2024-UNI, 2024).

En la Política de Investigación (Resolución Rectoral Nº 1716, 2017), se norma que la promoción de la prestación de servicios especializados y la relación universidad-empresa son acciones prioritarias.

Es importante destacar también la Resolución Rectoral Nº 0825 (2017), que define las tasas de retención para los recursos directamente recaudados. No se incluyen los costos de los servicios en el TUPA, ni existe un tarifario específico para los servicios tecnológicos que ofrece la universidad.

Para contextualizar el marco normativo de la UNI, se presenta en la tabla 1 una comparación con la normativa del CITE-ITP.

Tabla 1

Comparación de la normativa aplicable a los servicios tecnológicos entre la UNI y los CITE-ITP

|

Categoría normativa |

UNI |

CITE-ITP |

Observaciones |

|

Organización y funciones |

R.R. Nº 0142-2023: ROF - UNI |

D.S. N° 005-2016: ROF - ITP |

Mientras que el ROF de la UNI le otorga una función general a la DITT de organizar y ofertar los servicios. El ROF del ITP le da mayor capacidad operativa al tener direcciones especializadas en la gestión de los servicios de los CITE. |

|

Gestión de los servicios |

Descentralizada, autónoma y dispersa |

Administración centralizada, operatividad descentralizada |

Los servicios tecnológicos que brinda los CITE se gestionan operativamente en el territorio en el que se encuentran, mientras que la gestión administrativa está a cargo direcciones específicas del ITP: - Dirección de Estrategia, Desarrollo, Innovación y Fortalecimiento de los CITE - Dirección de Operaciones - Dirección de Seguimiento y Evaluación

En el caso de la UNI, la DITT sería la única dirección con competencias sobre los servicios. En la práctica, cada laboratorio que brinda servicios define sus estrategia, operación y seguimiento. |

|

Gestión digital de los servicios |

No tiene |

Tiene el Sistema de Servicios de Innovación Productiva (SSIPRO) del ITP |

Los CITE registran sus servicios a través del SSIPRO. Además el ITP cuenta con el portal ITP Data.

La UNI no tiene un portal dedicado a sus servicios tecnológicos, una ventanilla virtual o un sistema de gestión dedicado. |

|

Costeo de procedimientos administrativos y servicios |

No tiene |

R. E. Nº 042-2021-ITP/DE: Directiva “Metodología para la determinación de tarifas basada en costos del ITP” |

La universidad no ha costeado sus servicios, a diferencia de los CITE-ITP que tiene una metodología, una clasificación de sus servicios y tarifarios en constante actualización por cada uno de los 24 CITEs desplegados en el Perú. |

|

Gestión de los servicios tecnológicos |

No tiene |

R.E. N.° 100-2022-ITP: Disposiciones sobre el diseño y aplicación de esquemas promocionales para el acceso a los servicios tecnológicos que brinda el ITP” |

El ITP ha desarrollado un conjunto de directivas para los servicios tecnológicos en el marco de las normativas dictadas por la PCM con respecto a los servicios brindados en exclusividad por entidades públicas.

Además de eso, la existencia de tres direcciones con tareas específicas de coordinación de las actividades de los CITE (estratégico, operación y evaluación) le da la capacidad al ITP para focalizar acciones específicas de mejoras.

En el caso de la UNI, no existe desarrollo específico para la gestión de los servicios, dejando esto en manos de las facultades, que a su vez delegan en los laboratorios. No se considera acá la normativa sobre las tasas de retención de RDR, debido a que es una normativa que no atañe a la gestión de los servicios.

|

|

R.E. N.° 42-2021-ITP: Marco conceptual para la programación, ejecución y control de servicios que brinda el ITP |

|||

|

R.D.E. N° 3-2021-ITP/DE: Disposiciones para la creación, desarrollo estratégico y extinción de los CITE públicos y unidades técnicas del ITP |

Se puede notar que la universidad no ha desarrollado su normativa específica para los servicios tecnológicos, poniéndolos en desventaja con respecto a los CITE.

3. ANÁLISIS

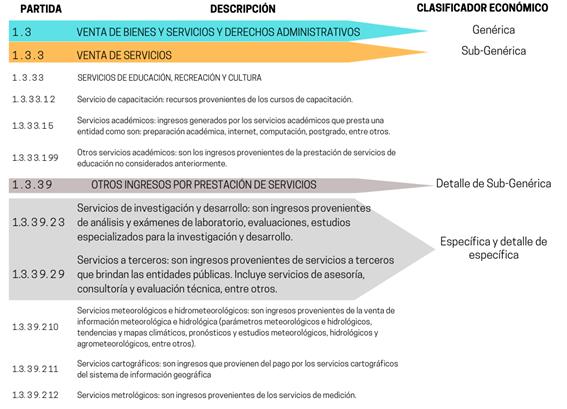

El propósito del presente trabajo es reportar la recaudación por recursos directamente recaudados (RdR) de los servicios asociados a la I+D, definidos a partir de la suma de dos partidas de recaudación de la Universidad Nacional de Ingeniería.

La muestra del presente trabajo son los ingresos por RdR de toda la universidad por concepto de las específicas de ingresos 1.3. 3 9. 2 3 (servicios de investigación y desarrollo) y 1.3. 3 9. 2 9 (servicios a terceros) en el periodo del 2009 al 2023 (figura 3).

La primera partida, servicios de investigación y desarrollo, incluye las actividades que la literatura define como “servicios tecnológicos”, a saber: análisis, asesorías, consultorías, diseño de productos, etc. Por otro lado, los servicios a terceros tienen una definición amplia que también incluye de forma no excluyente, a consultorías y asesorías.

Figura 3

Partidas presupuestarias establecidas por MEF que son usadas en este trabajo.

Nota. Información tomada de Resolución Directoral N° 0032-2023-EF/50.01 (2023).

Debe mencionarse, que los valores de la muestra, se han obtenido del portal de Consulta Amigable del MEF, que ofrece datos globales de la institución, pero no detalles específicos como la unidad UNI que generó el servicio, el tipo de servicio o la fecha en que se realizó.

Estos

datos se encuentran en los registros internos de la universidad, a los cuales

no se ha tenido acceso. Futuros trabajos podrán identificar el tipo de

servicio, el giro de los usuarios y, en particular, si los servicios

registrados en la partida 1.3.3.9.2.9 (servicios a terceros) incluyen el uso de

laboratorios, el desarrollo de talleres de capacitación o algún tipo de

asesoría relacionada con la capacidad de I+D de la universidad.

Con respecto a los servicios I+D (1.3. 3 9. 2 3), se esperaría que esta partida sea la que contiene los servicios que son atendidos directamente en los laboratorios y/o centros de investigación. Sin embargo, el presente trabajo no ha podido encontrar una directriz pública que diferencie en qué casos las partidas son usadas.

Finalmente, es importante mencionar que no existe una ventanilla única de gestión y/o venta de los servicios de la universidad, por lo que cada Facultad o centro de investigación, lleva a cabo la administración de sus servicios de forma autónoma.

3.1 Ingresos RdR UNI por servicios tecnológicos del 2009 al 2023

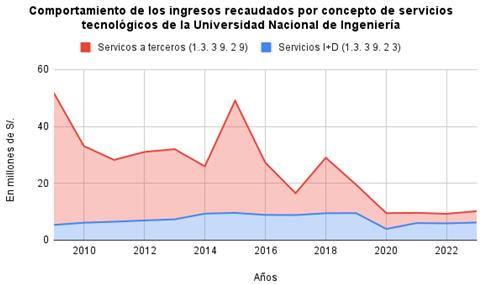

En la figura 4, se ilustra la evolución de los ingresos durante el período comprendido entre 2009 y 2023. En color rojo, los servicios a terceros (1.3. 3 9. 2 9) y en azul (1.3. 3 9. 2 3), los de investigación y desarrollo.

La figura X, muestra los ingresos para los servicios tecnológicos desde el año 2009 al 2023. Se puede observar un declinamiento continuo de los servicios a terceros, con dos picos en el 2015 (S/. 39 millones) y el 2018 (S/. 19 millones). En comparación con el año 2009, los ingresos en esta partida en el año 2023 representa casi una 10ma parte.

Figura 4

Comportamiento de los ingresos por concepto de servicios de investigación y desarrollo y servicios a terceros

Fuente: Elaboración propia en base a la información del MEF.

Un comportamiento opuesto se puede identificar en los servicios de I+D (1.3. 3 9. 2 3), que ha mantenido un monto promedio de casi S/. 7 millones anuales, durante 15 años. El año 2020, durante la pandemia de la COVID-19, los ingresos se reducen casi a la mitad, pero posteriormente se recuperan a montos cercanos al promedio.

Tabla 2

Ingresos RdR por servicios de investigación y desarrollo y terceros realizados desde el año 2009 al 2023 en S/.

|

# |

Año |

Recaudado por servicios I+D (1.3. 3 9. 2 3) |

Recaudado por servicios a terceros (1.3. 3 9. 2 9) |

Subtotal |

|

1 |

2009 |

5.358.499,00 |

46.530.018,00 |

51.888.517,00 |

|

2 |

2010 |

6.131.694,00 |

26.946.441,00 |

33.078.135,00 |

|

3 |

2011 |

6.485.597,00 |

21.726.898,00 |

28.212.495,00 |

|

4 |

2012 |

6.935.431,00 |

24.080.264,00 |

31.015.695,00 |

|

5 |

2013 |

7.320.525,00 |

24.681.564,00 |

32.002.089,00 |

|

6 |

2014 |

9.331.949,00 |

16.635.505,00 |

25.967.454,00 |

|

7 |

2015 |

9.591.518,00 |

39.433.790,00 |

49.025.308,00 |

|

8 |

2016 |

8.883.434,00 |

18.354.604,00 |

27.238.038,00 |

|

9 |

2017 |

8.824.230,00 |

7.690.911,00 |

16.515.141,00 |

|

10 |

2018 |

9.464.864,00 |

19.528.934,00 |

28.993.798,00 |

|

11 |

2019 |

9.514.342,00 |

9.996.155,00 |

19.510.497,00 |

|

12 |

2020 |

3.940.905,00 |

5.566.338,00 |

9.507.243,00 |

|

13 |

2021 |

6.010.203,00 |

3.609.938,00 |

9.620.141,00 |

|

14 |

2022 |

5.917.057,00 |

3.359.207,00 |

9.276.264,00 |

|

15 |

2023 |

6.201.661,00 |

4.007.186,00 |

10.208.847,00 |

|

Total |

109.911.909,00 |

272.147.753,00 |

382.059.662,00 |

|

Nota: Elaboración propia

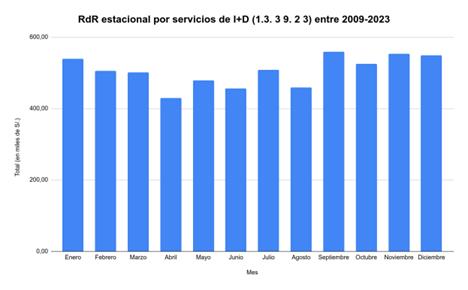

Para tener una idea sobre la estacionalidad de los servicios tecnológicos, la figura 5 presenta los ingresos globales promedio por mes durante el periodo de 2009 al 2023 de solo de los servicios de I+D (1.3. 3 9. 2 3). Haciendo un promedio para todos los meses de todos los años, la universidad ha tenido un ingreso mensual promedio de al menos S/. 400,000 de forma sostenida.

Figura 5

Comportamiento de los ingresos por concepto de servicios de investigación y desarrollo y servicios a terceros

Nota. Elaboración propia en base a la información del Ministerio de Economía y Finanzas.

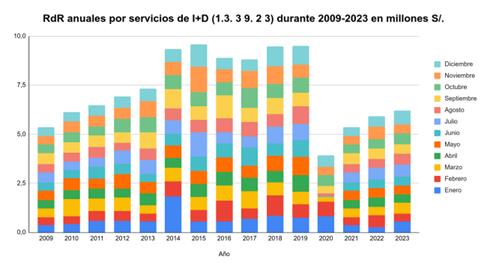

Finalmente, para conocer el aporte de cada mes al ingreso anual por concepto de servicios de investigación y desarrollo, mostramos en la figura 6, los ingresos por cada año, diferenciando el monto proporcional que aportó cada mes a los RdR recaudados.

Figura 6

Comportamiento de los ingresos por concepto de servicios de investigación y desarrollo y servicios a terceros

Nota. Elaboración propia en base a la información del Ministerio de Economía y Finanzas.

4. CONCLUSIONES

Hemos presentado los Recursos Directamente Recaudados (RdR) por conceptos de servicios de I+D y servicios a terceros, que colectivamente llamamos “servicios tecnológicos” en este trabajo. Los datos revelan una tendencia a la baja desde el año 2010, incluso durante los períodos previos a la pandemia. Sin embargo, el comportamiento de cada una de las componentes ha sido diferente, ya que los servicios a terceros no han dejado de caer, mientras que los servicios de I+D se mantienen en el rango de +/- 25% del promedio durante los últimos 15 años.

La tabla 2 muestra los valores desde el año 2009, evidenciando un declive continuo en los servicios prestados a terceros, con dos excepciones destacadas en 2015 (S/. 39 millones) y 2018 (S/. 19 millones). En comparación con 2009, los ingresos de esta partida en 2023 representan aproximadamente una décima parte.

Este declive podría ser resultado de la existencia de los CITE, cuya función es proporcionar servicios tecnológicos especializados en cadenas productivas específicas. Por ejemplo, el CITEccal (CITE de Cuero y Calzado), ubicado cerca del campus de la UNI, ofrece servicios de capacitación, desarrollo de productos, investigación y desarrollo, y análisis de laboratorio, compitiendo con la universidad bajo la ventaja de tener laboratorios certificados y una gestión especializada. Sin embargo, sin tener detalles sobre la descripción de cada servicio en esta partida, no es posible detectar posibles causas de la caída. Presentamos algunas conclusiones clave:

l Para el caso de los servicios de investigación y desarrollo, la tendencia a mantener ingresos estables en los años previos a la pandemia podría sugerir la existencia de un nicho económico aún no identificado a la que la universidad atiende a través de servicios especializados de investigación y desarrollo. Esta hipótesis se refuerza al observar que mensualmente, los ingresos promedios durante el periodo 2009 a 2023 superan los S/. 400K de forma estable, por lo que se puede afirmar que los ingresos no son estacionales.

l A partir de la figura 5, que muestra los RdR de la partida de servicios de I+D para el mismo periodo diferenciando por el monto que aporta cada mes, podemos afirmar que no hay un mes en específico donde los servicios de la universidad son más demandados.

l Si es importante reconocer, que los ingresos del año 2023 aún no recuperan los niveles pre pandemia de la COVID-19, y se encuentran a niveles del año 2009.

l Al igual que en el caso de los servicios a terceros, sin tener información detallada de los servicios no es posible identificar los giros económicos que generaron estos recursos.

l Además, esta información podría estar dispersa en los diferentes laboratorios, centros de investigación o facultades.

No hay duda que la UNI cuenta con equipos altamente especializados, recursos humanos calificados e infraestructura adecuada, lo que le permite ofrecer servicios tecnológicos a través de sus centros de investigación y laboratorios especializados. Y aunque se puede observar la estabilidad de los servicios, se puede inferir considerando que los ingresos por conceptos de servicios de investigación y desarrollo se ha mantenido en un promedio de S/. 7.327.460,60 con una desviación estándar de 24.6% durante 15 años, futuros trabajos con acceso a la información interna contable de la universidad podrán identificar qué centros o laboratorios aportan más a los RdR y si el costeo permite cubrir al menos los costos de producción de los servicios.

Finalmente, la revisión de la normativa indica que no existen directrices específicas que permitan gestionar los servicios tecnológicos de forma eficiente y eficaz habiendo pasado más de 14 años desde la aprobación del Decreto Supremo Nº 064-2010-PCM (2010), lo cual indica una falta de atención por parte de la Universidad a este tema.

Propuesta de mejora

Se propone que la institución inicie el proceso de costeo de sus servicios tecnológicos de acuerdo con el Decreto Supremo Nº 064-2010-PCM (2010), crear una unidad de gestión especializada que estaría a cargo de la gestión administrativa de estos servicios, la formulación de proyectos de inversión para actualizar la infraestructura asociada a los mismos, del diseño lineamientos para distinguir entre los laboratorios académicos, de investigación y de servicio, de un sistema para monitorear y evaluar los servicios; y la formalización de un tarifario para los servicios.

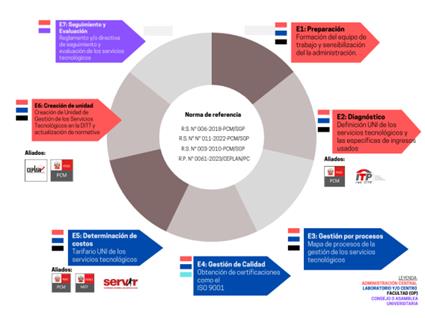

Este proceso de costeo, deberá estar acompañado por un proceso integral de modernización de la gestión de sus servicios tecnológicos en diversas dimensiones, incluyendo la actualización normativa de acuerdo con el Decreto Supremo Nº 064-2010-PCM (2010), la implementación de una gestión por procesos conforme a la Resolución de Secretaria de Gestión Pública Nº 006-2018-PCM/SGP (2018), y la mejora de la calidad de acuerdo con la Norma Técnica N° 001-2022-PCM-SGP (2022). En este trabajo, hemos indicado las principales etapas y las oficinas involucradas. En la figura 7 mostramos un esquema de las posibles etapas de esta propuesta.

Llevar a cabo este proceso de modernización no solo fortalecerá la gestión de los servicios tecnológicos, sino que también permitirá la creación de un catálogo de servicios diseñado para satisfacer las necesidades específicas del desarrollo tecnológico en el sector productivo, respetando los límites impuestos por el principio de subsidiariedad sobre las entidades estatales. Además de ser una oportunidad, para que la Dirección de Innovación y Transferencia Tecnológica pueda implementar un modelo basado en la experiencia de otras instituciones que brindan servicios tecnológicos y conectarlo con las políticas de extensionismo que el Estado Peruano viene promoviendo.

Figura 7

Diagrama de etapas de la propuesta de mejora de la gestión de servicios tecnológicos de la Universidad Nacional de Ingeniería

REFERENCIAS

Alferes, P. J. P. (2018). Estudio de Casos: Análisis de la Contribución de los Centros de Innovación Tecnológica-CITE, en los Sistemas Locales y Sectoriales de Innovación [Tesis para optar el grado académico de Magister en Gestión y Política de la Innovación y la Tecnología]. Pontificia Universidad Católica del Perú. Escuela de Posgrado. http://hdl.handle.net/20.500.12404/9870

Argentina.gob.ar. (2022). Unidad de Vinculación Tecnológica.

https://www.argentina.gob.ar/ciencia/agencia/unidad-de-vinculacion-tecnologica

CONCYTEC. (2015). Programa Especial de Transferencia Tecnológica. Consejo Nacional de Ciencias, Tecnología e Innovación Tecnológica.

http://www.concytec.gob.pe/transferencia/index.php/presentacion

Decreto Supremo Nº 064-2010-PCM de 2010 [Presidencia del Consejo de Ministros]. Decreto Supremo que aprueba la metodología de determinación de costos de los procedimientos administrativos y servicios prestados en exclusividad comprendidos en los Textos Únicos de Procedimientos Administrativos de las Entidades Públicas, en cumplimiento del numeral 44.6 del artículo 44° de la Ley N° 27444, Ley del Procedimiento Administrativo General. 4 de junio de 2010.

Decreto Supremo Nº 088-2001-PCM de 2001 [Presidencia del Consejo de Ministros]. Decreto que aprueba el Reglamento General del Organismo Supervisor de la Inversión Privada en Telecomunicaciones. 17 de julio de 2001.

Jaramillo, M., & Díaz, J. (2010). Evaluación de los programas de apoyo a las PyME en Perú. En G. López - Acevedo, & H. Tan, Evaluación de impacto de los programas para PyME en América Latina y el Caribe (pp. 117-138). Banco Mundial.

Jaramillo de Souza, S. (2023). Impacto del modelo CITE sobre el crecimiento de la productividad de las PYME en el Perú: Una evaluación exploratoria empleando asignación endógena del tratamiento [Tesis para optar el grado académico de maestro en Administración Pública]. Universidad Católica Sedes Sapientiae. Escuela de Posgrado. https://hdl.handle.net/20.500.14095/2047

Ley Nº 31250 de 2021. Ley del sistema nacional de ciencia, tecnología e innovación (SINACTI), Normas Legales, Nº 31250. 2 de julio de 2021. Diario oficial El Peruano.

Norma Técnica N° 001-2022-PCM-SGP de 2022. [Presidencia del Consejo de Ministros]. Norma técnica para la gestión de la calidad de servicios en el sector público. 17 de noviembre de 2022.

OCDE. (2023). Estudios Económicos de la OCDE: Perú 2023. Organización para la Cooperación y el Desarrollo Económico. https://doi.org/10.1787/f67c8432-es

Parían, R. M. S. (2021). Percepción de la gestión de I+D+I del Citeagroindustrial Ica en empresas agrícolas y agroindustriales de la región Ica [Tesis para optar el grado académico de Maestro en Administración y Finanzas]. Universidad Autónoma de Ica. Facultad de Ingeniería, Ciencias y Administración. Programa Académico de Administración y Finanzas.

http://repositorio.autonomadeica.edu.pe/handle/autonomadeica/1438

Resolución de Secretaría de Gestión Pública Nº 003-2010-PCM/SGP de 2010 [Presidencia del Consejo de Ministros]. Se aprueba el Manual de Funcionamiento del Centro de Mejor Atención al Ciudadano - Centro MAC, el mismo que como Anexo forma parte integrante de la presente Resolución; cuyas disposiciones son de obligatorio cumplimiento en todos los Centros MAC a nivel nacional. 8 de abril de 2021.

Resolución de Secretaria de Gestión Pública Nº 006-2018-PCM/SGP de 2018. [Presidencia del Consejo de Ministros]. Se aprueba la Norma Técnica N° 001-2018-SGP, Norma Técnica para la implementación de la gestión por procesos en las entidades de la administración pública, la misma que como anexo forma parte integrante de la presente Resolución. 27 de diciembre de 2018.

Resolución Directoral Nº 0032-2023-EF/50.01 de 2023. [Ministerio de Economía y Finanzas]. Resolución Directoral que aprueba el Cuadro de Plazos de la Fase de Ejecución Presupuestaria y los Clasificadores Presupuestarios para el Año Fiscal 2024, Normas Legales, Nº 38. 31 de diciembre de 2023.

Resolución Ejecutivo Nº 042-2021-ITP/DE de 2021. [Ministerio de la Producción]. Metodología para la determinación de tarifas basada en costos del instituto tecnológico de la producción – ITP. 2 de junio de 2021.

Resolución Rectoral Nº 0142-2023-UNI de 2023. [Universidad Nacional de Ingeniería]. Reglamento de Organización y Funciones de la Universidad Nacional de Ingeniería, el cual consta de II Títulos, VII Capítulos, 114 Artículos y 01 Anexo, cuyo texto forma parte integrante de la Resolución Rectoral N° 142-2023-UNI. 10 de agosto de 2023.

Resolución Rectoral Nº 0825 de 2017. [Universidad Nacional de Ingeniería]. Aprobar las “Tasas de Retención para las actividades que generan Recursos Directamente Recaudados en la UNI”. 2 de junio de 2017.

Resolución Rectoral Nº 1362-2024-UNI de 2024. [Universidad Nacional de Ingeniería]. Aprobar el Plan Estratégico Institucional de la Universidad Nacional de Ingeniería, Periodo 2020-2027 Ampliado, de acuerdo a las pautas establecidos por el Centro Nacional de Planeamiento Estratégico en la Guía para el Planteamiento Institucional, formando parte de la presente Resolución. 19 de abril de 2024.

Resolución Rectoral Nº 1716 de 2017. [Universidad Nacional de Ingeniería]. Aprobar las “Políticas de Investigación en la Universidad Nacional de Ingeniería”, que contiene: Introducción, Principios, Objetivos y 08 Líneas de Políticas de Investigación, Desarrollo Tecnológico e Innovación (I+D+I), cuyo texto forma parte integrante de la presente Resolución Rectoral. 9 de noviembre de 2017.

WIPO. (2023). Nice classification. Recuperado 29 de enero de 2024, de https://www.wipo.int/classifications/nice/nclpub/en/fr/?basic_numbers=show&class_number=42&explanatory_notes=show&gors=&lang=en&menulang=en&mode=flat%C2%ACion=&pagination=no&version=20230101