Revista IECOS, Vol. 24, - N° 1 - 2023, pp. 31 - 44

ENERGÍA Y CRECIMIENTO ECONÓMICO EN PERÚ: UNA PERSPECTIVA DE LARGO PLAZO MEDIANTE COINTEGRACIÓN

ENERGY AND ECONOMIC GROWTH IN PERU: A LONG-TERM PERSPECTIVE THROUGH COINTEGRATION

Rafael Caparó Coronado![]()

Facultad de Ingeniería Económica, Estadística y Ciencias Sociales, Universidad Nacional de Ingeniería, Lima, Perú

E-mail: rcaparoc@uni.edu.pe

https://orcid.org/0000-0003-1743-2435

https://doi.org/10.21754/iecos.v24i1.1871

Recibido (Received): 26/05/2023 Aceptado (Accepted): 08/06/2023 Publicado (Published): 11/08/2023

RESUMEN

Pensar en el crecimiento económico de una nación es pensar en una serie de alternativas. Este artículo de investigación, examina la relación entre el consumo de energía y el crecimiento económico en el Perú utilizando modelos cointegración, para presentar alternativas de desarrollo. El objetivo principal es analizar la influencia del consumo de energía en el crecimiento económico a largo plazo. Para lograr esto, se utiliza una metodología que comienza con los test de Raíz Unitaria y se recopilan datos entre 2005 y 2018. Los resultados obtenidos revelan una relación positiva significativa entre el consumo de energía y el crecimiento económico en el largo plazo, lo que indica que un aumento en el consumo de energía tiene un impacto positivo en el crecimiento económico. Estos hallazgos revelan la importancia de considerar factores adicionales y estructurales que influyen en el crecimiento económico a largo plazo. En conclusión, este estudio contribuye a la comprensión de la dinámica entre el consumo de energía y el crecimiento económico, proporcionando información relevante para formuladores de políticas y tomadores de decisiones en la búsqueda de un desarrollo sostenible.

Palabras claves: Crecimiento económico, cointegración, raíz unitaria, energía y consumo de electricidad.

ABSTRACT

Thinking about the economic growth of a nation is thinking about a series of alternatives. This research article examines the relationship between energy consumption and economic growth in Peru using cointegration models to present development alternatives. The main objective is to analyze the influence of energy consumption on long-term economic growth. To achieve this, a methodology is used that begins with the Unit Root tests and data is collected between 2005 and 2018. The results obtained reveal a significant positive relationship between energy consumption and economic growth in the long term, which indicates that an increase in energy consumption has a positive impact on economic growth. These findings reveal the importance of considering additional and structural factors that influence long-term economic growth. In conclusion, this study contributes to the understanding of the dynamics between energy consumption and economic growth, providing relevant information for policy makers and decision makers in the search for sustainable development.

Keywords: Economic growth, cointegration, unit root, energy and electricity consumption

1. INTRODUCCIÓN

La presente investigación emplea la metodología de cointegración y pruebas de raíz unitaria para analizar la relación a largo plazo entre el crecimiento económico y el consumo de energía en Perú. Se sigue la metodología propuesta por Engle y Granger (1987) para modelar la relación de cointegración entre el crecimiento económico, medido por el PBI de Perú, y el consumo de energía eléctrica, junto con otras variables exógenas como la inversión, el capital humano y la apertura financiera. La ecuación de cointegración muestra una combinación lineal de estas variables que representa una relación estable a lo largo del tiempo.

Además, se realiza un análisis de raíz unitaria utilizando el test de Dickey-Fuller (1979) para examinar la estacionariedad de las series de tiempo. Se siguen las recomendaciones de Banerjee et al. (1993) y Saikkonen (1992) para la estimación de cointegración y las pruebas de hipótesis respectivas. El test de raíz unitaria evalúa si las series individuales son estacionarias o no, lo cual es crucial para confirmar la presencia de cointegración entre las variables.

Los resultados obtenidos mediante la metodología de cointegración y los tests de raíz unitaria permiten identificar las relaciones de largo plazo entre el consumo de energía y el crecimiento económico en Perú. Estos hallazgos son relevantes para comprender el impacto económico de la energía y proporcionan información valiosa para la toma de decisiones en políticas energéticas y económicas en el país.

La utilización de estos métodos permite asegurar la presencia de relaciones de largo plazo entre el consumo de energía y el crecimiento económico en Perú, ofreciendo un análisis riguroso y fundamentado de dicha relación. Los resultados obtenidos a través de estos enfoques metodológicos contribuyen a una mejor comprensión de la dinámica económica y energética del país, y proporcionan información valiosa para la formulación de políticas energéticas y económicas sostenibles.

Revisión de la literatura

Existe una extensa literatura que estudia la relación entre el consumo de energía y el crecimiento económico. Se pueden clasificar por aplicaciones a diferentes países y regiones asi como por el uso de diferentes modelos econométricos. Tanto Topolewski, Ł. (2021) como Chang, T., Chu, H. P., y Chen, W. Y. (2013) utilizan modelos de panel dinámico para examinar la relación entre el consumo de energía y el crecimiento económico. Topolewski, Ł. (2021) encuentra una relación positiva a corto plazo entre el consumo de energía y el crecimiento económico en los países de Europa, pero no hay una relación significativa a largo plazo. El estudio de Chang, T., Chu, H. P., y Chen, W. Y. (2013) sobre países de Asia Central también revela una asociación positiva a corto plazo entre el consumo de energía y el crecimiento económico, pero no hay una relación significativa a largo plazo.

Chen, P.-Y., Chen, S.-T., y Chen, C.-C. (2012) consideran los modelos de regresión múltiple para determinar la relación entre energía y crecimiento. Para los autores Chen, P.-Y., Chen, S.-T., y Chen, C.-C. (2012) hay una relación positiva entre el consumo de energía y el crecimiento económico en la mayoría de los países estudiados, ellos consideran un metaanálisis de estudios previos sobre la relación entre el consumo de energía y el crecimiento económico. Saqib, N. (2021), examina la relación entre el consumo de energía y el crecimiento económico en España utilizando un modelo de regresión múltiple, estos últimos autores encuentran la misma relación positiva. Narayan, P. K., y Narayan, S. (2010), investigan la relación entre las emisiones de dióxido de carbono y el crecimiento económico en países en desarrollo utilizando un modelo de regresión múltiple. Los resultados sugieren que hay una relación positiva y significativa entre las emisiones de dióxido de carbono y el crecimiento económico.

Otros autores como Shahbaz y Lean (2012) y Zhang y Lin (2012), utilizan el mismo modelo de regresión múltiple, pero extienden el universo de variables que pueden aportar a la relación entre consumo de energía y crecimiento. Por ejemplo Shahbaz y Lean (2012) examinan la relación entre el desarrollo financiero, la industrialización, la urbanización y el consumo de energía en Túnez, los autores muestran que desarrollo financiero y la urbanización tienen un efecto positivo sobre el consumo de energía, mientras que la industrialización tiene un efecto negativo. Zhang y Lin (2012) investigan la relación entre el consumo de energía, las emisiones de carbono y el crecimiento económico en China coincidiendo que existe una relación positiva entre el consumo de energía y el crecimiento económico.

Finalmente, para modelos de panel dinámico se pueden revisar Topolewski, Ł. (2021) Hu, J., y Lin, F. (2015) y Chang, T., Chu, H. P., y Chen, W. Y. (2013), para examinar la relación entre el consumo de energía y el crecimiento económico se encuentra que existe una relación bidireccional y positiva entre el consumo de energía y el crecimiento económico en estas regiones o países. Siguiendo el análisis de causalidad, los resultados indican que la relación entre el consumo de energía y el crecimiento económico es compleja y depende de factores específicos del país o la región, como la estructura económica y la política energética, para una profundización en este tipo de análisis se sugiere revisar Lee, C. C. (2013), Saqib, N. (2021), Bayramoglu, A. T. y Yildirim, E. (2017), Narayan, P. K., y Narayan, S. (2010), Shahbaz, M., y Lean, H. H. (2012), Zhang, C., y Lin, J. (2012).

2. METODOLOGÍA

La investigación tiene como objetivo principal analizar la relación a largo plazo entre el consumo de energía y el crecimiento económico en Perú. Para lograr este objetivo, se utiliza la metodología econométrica de la cointegración, que combina el análisis de series de tiempo no estacionarias para mostrar relaciones de largo plazo entre ellas. La muestra consiste en datos mensuales recopilados de 2005 a 2018, y el diseño de la investigación es de tipo cuantitativo.

Se utilizan técnicas de análisis de datos como la cointegración y la raíz unitaria. Se ha desarrollado la metodología econométrica de la cointegración porque esta combina el análisis de series de tiempo no estacionarias, para poder mostrar relaciones de largo plazo entre las mismas, estas relaciones se presentan generalmente como equilibrios de largo plazo. Si bien existen diferentes variables que determinan el crecimiento económico, por ejemplo “la inversión”, propuesta por Solow (1956), este estudio propone como determinante del crecimiento económico el “consumo de energía”. Los estudios que se muestran a continuación muestran cómo estas relaciones de largo plazo son modeladas mediante un análisis econométrico, sea con la cointegración o con otras metodologías estadísticas, utilizadas en diferentes investigaciones de este tipo y que además tienen en cuenta diferentes variables de análisis.

Considerando las posibles relaciones de largo plazo con el crecimiento económico, podemos citar la relación con el “capital humano”, propuesto por Lucas (1988), o con la tecnología Romer (1990), otros autores relacionan el crecimiento económico con el “comercio internacional” por ejemplo Frankel y Romer (1999), o con la “apertura financiera”, ver Kose et al. (2003). Esta investigación muestra cómo la energía medida como un “consumo de energía eléctrica” está relacionada con el crecimiento económico, considerando un modelo econométrico ampliamente estudiado para tal fin.

Si revisamos algunas variables que impactan negativamente el crecimiento de una nación podemos citar a Mauro (1995) quien propuso que “la corrupción” tiene un efecto negativo en el crecimiento económico; de la misma manera “la desigualdad de los ingresos” pueden generar impactos negativos en el crecimiento económico, para mayor detalle revisar Alesina y Rodrik (1994). Debido a que la relación no necesariamente es directa entre el crecimiento económico y las variables mencionadas se propone la metodología de la cointegración para determinar las relaciones de largo plazo entre energía y crecimiento, esta relación no directa fue estudiada por Kaldor (1961) quien menciona que la inversión, si bien es una variable clave para el crecimiento económico, esta no siempre se traduce en un mayor aumento de la productividad, por lo que tener un marco metodológico basado en la cointegración, permitirá determinar si el consumo de energía se traduce en crecimiento económico que se traduzca en un impacto positivo en el mismo.

Cointegración y Raíz Unitaria

A continuación detallamos la metodología de la cointegración y como esta es utilizada para analizar la relación a largo plazo entre el crecimiento económico y el consumo de energía, mostraremos cómo esta relación se da cuando ambas series comparten una tendencia estocástica común. Engle y Granger (1987) dan el punto de partida para el análisis de cointegración, aquí se recogen los conceptos de cointegración y presentan la metodología de corrección de errores. Johansen (1988) introduce el método de máxima verosimilitud para estimar los vectores de cointegración y los coeficientes de corrección de errores. Phillips y Ouliaris (1990) proporcionan una revisión de las pruebas de cointegración basadas en residuos y discute sus propiedades asintóticas. El siguiente modelo muestra lo propuesto por Engle y Granger para adaptado al análisis entre el crecimiento económico y el consumo de energía:

![]()

Donde;

![]() representa

crecimiento económico, medido como el PBI del Perú, esta será nuestra variable

endógena la cual depende de variables exógenas

representa

crecimiento económico, medido como el PBI del Perú, esta será nuestra variable

endógena la cual depende de variables exógenas ![]() ,

la variable

,

la variable ![]() es

el consumo de energía eléctrica medida por KWh para todo el Sistema Eléctrico

Interconectado Nacional, las otras variables serán la inversión, el capital

humano, la apertura financiera, entre otras. Los parámetros

es

el consumo de energía eléctrica medida por KWh para todo el Sistema Eléctrico

Interconectado Nacional, las otras variables serán la inversión, el capital

humano, la apertura financiera, entre otras. Los parámetros ![]() son

los coeficientes de la ecuación de cointegración y εt es el término de

error que tiene una media igual a cero y una varianza finita.

son

los coeficientes de la ecuación de cointegración y εt es el término de

error que tiene una media igual a cero y una varianza finita.

Esta

ecuación representa una relación de largo plazo entre las variables, es decir,

una combinación lineal de las k series de tiempo independientes, que tiene una

relación estable a lo largo del tiempo y que permite explicar la variabilidad

de la serie dependiente ![]() .

La cointegración se verifica cuando los residuos de esta ecuación tienen un

comportamiento estacionario.

.

La cointegración se verifica cuando los residuos de esta ecuación tienen un

comportamiento estacionario.

Tests de Raíz Unitaria

Para un análisis a profundidad de cointegración y corrección de errores se recomienda Banerjee et al. (1993), donde se pueden observar varios enfoques para la modelización y la inferencia de la cointegración, Saikkonen (1992) propone una técnica de estimación de cointegración basada en la aproximación autorregresiva y presenta pruebas de hipótesis para la cointegración. Existe una extensa literatura que asegura que la Raíz Unitaria (RU) es una herramienta indispensable dentro de la cointegración, esta RU está asociado a procesos NO ESTACIONARIOS, los cuales al combinarse forman un proceso estacionario y de este sentido se asegura la cointegración entre dos series de tiempo, un test de RU es el que presenta Dickey-Fuller y que se aplicará a cada una de las variables consideradas en el estudio:

![]()

Donde

![]() es

la primera diferencia de la serie de tiempo

es

la primera diferencia de la serie de tiempo ![]() ,

,

![]() es

una constante,

es

una constante, ![]() es

un coeficiente de tendencia lineal,

es

un coeficiente de tendencia lineal, ![]() es

el valor rezagado de la serie,

es

el valor rezagado de la serie, ![]() es

la primera diferencia rezagada,

es

la primera diferencia rezagada, ![]() a

a

![]() son

los coeficientes de las diferencias de primer orden, y

son

los coeficientes de las diferencias de primer orden, y ![]() es

el término de error.

es

el término de error.

La hipótesis nula del test es que γ = 0, lo que significa que la serie de tiempo tiene una raíz unitaria. La hipótesis alternativa es que γ < 0, lo que significa que la serie de tiempo es estacionaria.

El siguiente paso, es estimar el modelo ADF utilizando datos de la muestra y obtener el valor de la estadística de prueba. La estadística de prueba ADF se define como:

ADF = (T-r-1) (γ̂ / SE(γ̂)) …(3)

Donde; T es el número de observaciones en la muestra, r es el número de términos incluidos en la regresión que no son Δyt, γ̂ es el estimador de γ y SE(γ̂) es el error estándar del estimador γ̂.

Si el valor de la estadística de prueba ADF es menor que el valor crítico del test, se rechaza la hipótesis nula y se concluye que la serie de tiempo es estacionaria. Si el valor de la estadística de prueba ADF es mayor que el valor crítico del test, no se puede rechazar la hipótesis nula y se concluye que la serie de tiempo es no estacionaria.

El valor crítico del test depende del nivel de significación (α) y del tamaño de la muestra (T). El valor crítico se puede obtener de tablas estadísticas o mediante la utilización de software estadístico.

En resumen, el test de Dickey-Fuller aumentado es una herramienta útil para comprobar si una serie de tiempo es estacionaria. La ecuación del modelo ADF se estima utilizando datos de la muestra y se obtiene la estadística de prueba ADF. Si el valor de la estadística de prueba ADF es menor que el valor crítico del test, se concluye que la serie de tiempo es estacionaria y si es mayor, se concluye que es no estacionaria.

Metodología de Engle y Granger para garantizar la cointegración (Granger, 1969 ; Engle y Granger, 1987):

- Verificar que las series de tiempo son estacionarias o al menos I(1), utilizando el test de Dickey-Fuller aumentado (ADF).

- Estimar la relación de cointegración entre las variables mediante la regresión de una variable dependiente y varias variables independientes, y verificar que el residuo de esta regresión sea estacionario utilizando el test ADF.

- Si se encuentra una relación de cointegración, se procede a verificar la existencia de la causalidad de Granger, para determinar si la relación de cointegración es de naturaleza bidireccional o unidireccional.

- Si se encuentra una relación de cointegración bidireccional, se procede a estimar un modelo de corrección de error (ECM) para corregir cualquier desviación a corto plazo de la relación de largo plazo.

Metodología de Johansen para garantizar la cointegración (Granger, 1969 y Johansen, 1988):

- Verificar que las series de tiempo son estacionarias o al menos I(1), utilizando el test de Dickey-Fuller aumentado (ADF) .

- Realizar una prueba de hipótesis para determinar el número máximo de vectores de cointegración que pueden existir entre las variables, utilizando el test de traza de Johansen y el test de máxima verosimilitud (ML).

- Estimar la relación de cointegración entre las variables mediante la regresión de una variable dependiente y varias variables independientes, y verificar que el residuo de esta regresión sea estacionario utilizando el test ADF.

- Si se encuentra una relación de cointegración, se procede a verificar la existencia de la causalidad de Granger, para determinar si la relación de cointegración es de naturaleza bidireccional o unidireccional.

- Si se encuentra una relación de cointegración bidireccional, se procede a estimar un modelo de corrección de error (ECM) para corregir cualquier desviación a corto plazo de la relación de largo plazo.

3. RESULTADOS Y DISCUSIONES

Se consideraron los datos desde el 2005 al 2018 para el crecimiento económico del Perú medido a través de su PBI como variable endógena de estudio, mientras que la energía fue medida como el consumo de KWh en todo el Perú (se agrupó el consumo de 24 departamentos). Estas variables fueron analizadas desde el punto de vista de la cointegración y se procedió a verificar si se daba la presencia de una Raíz Unitaria. Los resultados muestran que hay una relación de largo plazo entre energía y crecimiento.

Los coeficientes del vector de cointegración o de la matriz de coeficientes se agruparon en una matriz que la llamaremos matriz de carga, La matriz de carga, también conocida como matriz de pesos o matriz de coeficientes, es una matriz que muestra cómo las variables en un modelo de cointegración están relacionadas entre sí. Esta matriz se utiliza en el análisis de cointegración para determinar las relaciones de largo plazo entre las variables y para descomponer la variabilidad de las series en un componente común y un componente específico de cada serie.

En particular, en el contexto de la técnica de Johansen, la matriz de carga se refiere a la matriz de coeficientes que se utiliza para definir las combinaciones lineales de las series que forman las relaciones de cointegración. Estas relaciones de cointegración representan los movimientos de largo plazo que vinculan las series, y se expresan matemáticamente como combinaciones lineales de las series.

En resumen, la matriz de carga es una herramienta fundamental en el análisis de cointegración, ya que proporciona información sobre las relaciones de largo plazo entre las variables y ayuda a identificar las combinaciones lineales de las series que forman las relaciones de cointegración.

Tablas de resultados:

La tabla 1 muestra los valores del estadístico de la prueba de Johansen, los valores críticos y los valores p para las pruebas de cointegración. La segunda tabla presenta los vectores propios normalizados y la matriz de carga.

Tabla 1

Resultados de la prueba de cointegración

|

|

Estadístico de prueba |

Valor crítico 10% |

Valor crítico 5% |

Valor crítico 1% |

|

r <= 1 |

1.11 |

6.50 |

8.18 |

11.65 |

|

r = 0 |

46.01 |

12.91 |

14.90 |

19.19 |

Nota. Se muestran los valores de los estadísticos y los valores críticos para tres porcentajes

La tabla 1 muestra los resultados de la prueba de cointegración para los vectores propios calculados mediante el estadístico de prueba de valor máximo propio (maximal eigenvalue statistic). Se realizaron pruebas de cointegración para los valores de r<=1 y r=0. En ambos casos, el valor del estadístico de prueba supera los valores críticos, lo que sugiere la presencia de al menos una relación de cointegración entre las series.

Tabla 2

Vectores propios normalizados y matriz de carga

|

|

pbiperu.l2 |

consumo_energia.l2 |

|

pbiperu.l2 |

1.000000 |

1.000000 |

|

consumo_energia.l2 |

-0.000205 |

0.000333 |

Nota. Se muestran los valores de los estadísticos y los valores críticos para tres porcentajes

La tabla 2 presenta los vectores propios normalizados y la matriz de carga obtenidos del análisis de cointegración. El primer vector propio muestra que existe una relación de cointegración entre las series, ya que el valor para ambas variables es 1. El segundo vector propio muestra una relación negativa entre el consumo de energía eléctrica y el PBI de Perú, aunque el valor es muy cercano a cero, lo que sugiere una relación débil entre las variables.

En resumen, el análisis de cointegración realizado mediante el procedimiento de Johansen sugiere la presencia de al menos una relación de cointegración entre el consumo de energía eléctrica y el PBI de Perú. La relación entre estas variables es fuerte, ya que el valor para ambas variables en el primer vector propio es igual a 1. La relación entre el consumo de energía eléctrica y el PBI de Perú es negativa, pero débil, como se muestra en el segundo vector propio.

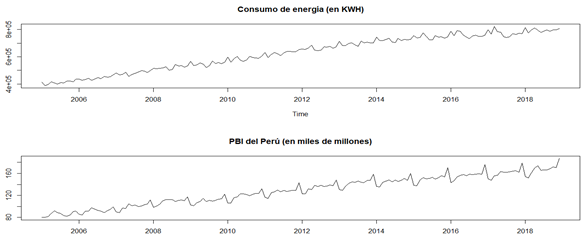

Evolución del Consumo de Energía y el PBI en Perú

Nota. Series en niveles de Energía y PBI del Perú, elaboración propia. Los datos del PBI fueron recuperados del BCRP mientras que el Consumo de Energía del Ministerio de Energía y Minas del Perú.

La figura 1 muestra las series en niveles, originales sin desestacionalizar, como se observa estas series comparten una tendencia común. Se trabajó tanto la tendencia estocástica como la tendencia determinística para evitar que la relación de largo plazo entre el crecimiento y la energía sea una relación espuria, sin significado económico pero con significado estadístico. Durante todo el trabajo se mantuvo la rigurosidad en detectar y eliminar cualquier indicio de regresión estadísticamente significativa que no mantenga una relación económica, regresión espuria.

En resumen se ha demostrado la existencia de una relación de largo plazo entre el consumo de energía y el crecimiento económico en Perú. Los datos recopilados desde 2005 hasta 2018 respaldan esta relación significativa. Los coeficientes del vector de cointegración, también conocidos como matriz de carga, han proporcionado información valiosa sobre las relaciones de largo plazo entre las variables. Esta matriz es una herramienta fundamental en el análisis de cointegración, ya que descompone la variabilidad de las series en un componente común y un componente específico de cada serie. Los resultados de la prueba de cointegración, presentados en la Tabla 1, muestran que el valor del estadístico de prueba supera los valores críticos para los valores de r<=1 y r=0. Esto indica la presencia de al menos una relación de cointegración entre las series analizadas. La tabla de vectores propios normalizados y la matriz de carga, presentada en la Tabla 2, revelan que el primer vector propio confirma la existencia de una relación de cointegración entre el consumo de energía eléctrica y el Producto Bruto Interno (PBI) de Perú. El segundo vector propio muestra una relación negativa, aunque débil, entre estas variables. El Gráfico 1, que muestra las series en niveles y sin desestacionalizar, evidencia la existencia de una tendencia común entre el crecimiento económico y el consumo de energía. Se ha realizado un riguroso análisis para evitar relaciones estadísticamente significativas pero espurias, manteniendo el enfoque en aquellas que tengan un significado económico.

4. CONCLUSIONES

El análisis de cointegración y la utilización de la matriz de carga o vector de cointegración de pesos y coeficientes que relacionan al crecimiento y energía, han permitido una comprensión profunda de las relaciones de largo plazo entre la energía y el crecimiento económico en Perú, siguiendo este enfoque se ha revelado la existencia de vínculos estables y duraderos entre ambas variables, lo que enfatiza la importancia de considerar el factor energético en la planificación estratégica y la toma de decisiones económicas

Desde el punto de vista de la eficiencia energética, impulsar el crecimiento económico sostenible puede darse con un plan de seguridad energética, el uso más eficiente de la energía puede conducir a un crecimiento económico más sostenible y a una reducción de la huella ambiental, este estudio muestra cómo el consumo de energía eléctrica tiene un impacto en el crecimiento económico del Perú, mostrando que este tipo de consumo es necesario para el plan de seguridad y eficiencia energética.

Los resultados muestran que hay una relación positiva entre el consumo de energía y el crecimiento económico a largo plazo en Perú. Esto indica que el consumo de energía eléctrica es un determinante clave del crecimiento económico en Perú, de tal manera que se hace importante seguir invirtiendo en el sector energético para garantizar un crecimiento económico sostenible a largo plazo para el Perú. Estos resultados refuerzan la conexión entre la energía y el crecimiento económico en Perú, los hallazgos respaldan la relevancia de considerar la energía como un factor clave en el desarrollo económico sostenible y brindan una base sólida para la toma de decisiones no solo en políticas energéticas en el país sino en políticas ambientales y futuristas.

REFERENCIAS

Alesina, A. & Rodrik, D. (1994). Distributive politics and economic growth. The Quarterly Journal of Economics, 109(2), 465-490. https://doi.org/10.2307/2118470

Banerjee, A., Dolado, J. J., Galbraith, J. W., & Hendry, D. F. (1993). Co-integration, error correction, and the econometric analysis of non-stationary data. Oxford University Press. https://doi.org/10.1093/0198288107.001.0001

Bayramoglu, A. T. & Yildirim, E. (2017). The Relationship between Energy Consumption and Economic Growth in the USA: A Non-Linear ARDL Bounds Test Approach. Energy and Power Engineering, 9(3), 170-186.

https://doi.org/10.4236/epe.2017.93013

Chang, T., Chu, H. P., & Chen, W. Y. (2013). Energy consumption and economic growth in 12 Asian countries: panel data analysis. Applied Economics Letters, 20(3), 282-287, https://doi.org/10.1080/13504851.2012.692869

Chen, P.-Y., Chen, S.-T., & Chen, C.-C. (2012). Energy consumption and economic growth—New evidence from meta analysis. Energy Policy, 44, 245-255. https://doi.org/10.1016/j.enpol.2012.01.048

Dickey, D. A., & Fuller, W. A. (1979). Distribution of the estimators for autoregressive time series with a unit root. Journal of the American statistical Association, 74(366), 427-431. https://doi.org/10.2307/2286348

Engle, R. F., & Granger, C. W. (1987). Co-integration and error correction: Representation, estimation, and testing. Econometrica: Journal of the Econometric Society, 55(2), 251-276. https://doi.org/10.2307/1913236

Frankel, J. & Romer, D. (1999). Does trade cause growth?. American Economic Review, 89(3), 379-399. https://doi.org/10.1257/aer.89.3.379

Granger, C. W. (1969). Investigating causal relations by econometric models and cross-spectral methods. Econometrica: Journal of the Econometric Society, 37(3), 424-438. https://doi.org/10.2307/1912791

Johansen, S. (1988). Statistical analysis of cointegration vectors. Journal of economic dynamics and control, 12(2-3), 231-254. https://doi.org/10.1016/0165-1889(88)90041-3

Kaldor, N. (1961). Capital accumulation and economic growth. En F. A. Lutz y D. C. Hague (Eds.), The Theory of Capital (pp. 177-222). Macmillan. https://doi.org/10.1007/978-1-349-08452-4_10

Kose, M. A., Prasad, E. S., & Terrones, M. E. (2003). Financial integration and macroeconomic volatility. IMF Staff Papers, 50(1), 119-142. https://www.imf.org/en/Publications/WP/Issues/2016/12/30/Financial-Integration-and-Macroeconomic-Volatility-16322

Lee, C. C. (2013). The causal relationship between energy consumption and GDP in G-11 countries revisited. Energy Policy, 34(9), 1086-1093. https://doi.org/10.1016/j.enpol.2005.04.023

Lucas, R. E. (1988). On the mechanics of economic development. Journal of Monetary Economics, 22(1), 3-42. https://doi.org/10.1016/0304-3932(88)90168-7

Mauro, P. (1995). Corruption and growth. The Quarterly Journal of Economics, 110(3), 681-712. https://doi.org/10.2307/2946696

Narayan, P. K., & Narayan, S. (2010). Carbon dioxide emissions and economic growth: Panel data evidence from developing countries. Energy Policy, 38(1), 661-666. https://doi.org/10.1016/j.enpol.2009.09.005

Phillips, P. C., & Ouliaris, S. (1990). Asymptotic properties of residual based tests for cointegration. Econometrica: Journal of the Econometric Society, 58(1), 165-193. https://doi.org/10.2307/2938339

Romer, P. M. (1990). Endogenous technological change. Journal of Political Economy, 98(5), S71-S102. https://www.jstor.org/stable/2937632

Saikkonen, P. (1992). Estimation and testing of cointegrated systems by an autoregressive approximation. Econometric Theory, 8(1), 1-27. https://www.jstor.org/stable/3532143

Saqib, N. (2021). Energy consumption and economic growth: Empirical evidence from MENA region. International Journal of Energy Economics and Policy, 11(6), 191-197. https://doi.org/10.32479/ijeep.11931

Shahbaz, M., & Lean, H. H. (2012). Does financial development increase energy consumption? The role of industrialization and urbanization in Tunisia. Energy Policy, 40, 473-479. https://doi.org/10.1016/j.enpol.2011.10.050

Solow, R. M. (1956). A contribution to the theory of economic growth. The Quarterly Journal of Economics, 70(1), 65-94. https://doi.org/10.2307/1884513

Topolewski, Ł. (2021). Relationship between Energy Consumption and Economic Growth in European Countries: Evidence from Dynamic Panel Data Analysis. Energies, 14(12), 3565. https://doi.org/10.3390/en14123565

Zhang, C., & Lin, J. (2012). Energy consumption, carbon emissions, and economic growth in China. Ecological Economics, 68(10), 2706-2712. https://doi.org/10.1016/j.ecolecon.2009.05.011

APÉNDICES

Apéndices 1: Código trabajados en R

############################################

# Universidad Nacional de Ingeniería #

# Artículo de Investigación IECOS: #

# Energía y crecimiento económico #

# en Perú: Una perspectiva de largo #

# plazo mediante cointegración #

# MSc Rafael Caparó #

# 02.05.2023 #

############################################

# Carga de los datos

library(readxl)

dataset <- read_excel("C:/Users/PC03/Downloads/demanda electrica y data (Labo 25 05 2021).xlsx")

View(dataset)

datasetpbi3 <- read_excel("C:/Users/PC03/Downloads/PBI_2005_2018_Mensual.xlsx")

View(datasetpbi3)

pbimensual= datasetpbi3$PBI

View(pbimensual)

# Ponerlos en series temporales y graficar

consumo_energia <- ts(dataset$`Total general`,start = c(2005,1),frequency = 12)

pbiperu <- ts(pbimensual,start = c(2005,1),frequency = 12)

View(pbiperu)

x11()

par(mfrow=c(2,1))

plot(consumo_energia,main="Consumo de energía (en KWH")

plot(pbiperu,main="PBI del Perú (en miles de millones)")

# Metodología de Cointegración de Engle y Granger

library(urca)

# Análisis de cointegración utilizando el método de Engle-Granger

eg <- ca.jo(cbind(pbiperu, consumo_energia), type = "trace", K = 2)

summary(eg)

# Análisis de cointegración utilizando el método de Johansen

j <- ca.jo(cbind(pbiperu, consumo_energia), type = "eigen", K = 2)

summary(j)

"""

En este código, se cargan los datos desde un archivo xlsx

y se extraen las series del PBI y del consumo de energía eléctrica.

Luego, se realiza un análisis de cointegración utilizando

el método de Engle-Granger y se muestra un resumen de los resultados.

Finalmente, se realiza un análisis de cointegración utilizando

el método de Johansen y se muestra un resumen de los resultados.

Es importante mencionar que el tipo de método y el valor de K pueden variar dependiendo de los datos y del tipo de análisis que se desee realizar. También es importante realizar una exploración y preprocesamiento adecuado de los datos antes de realizar el análisis de cointegración.

Referencia:

Pfaff, B. (2008). VAR, SVAR and SVEC models: Implementation within R package vars. Journal of Statistical Software, 27(4), 1-32

"""